Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página

30 de Abril de 2025

|

min de lectura

CORPORATIVO

Nacional

BARCELONA

CaixaBank gana 1.470 millones de euros en el primer trimestre, un 6,9% más en términos comparables

El consejero delegado de CaixaBank, Gonzalo Gortázar, en la presentación de Resultados 1T 2025

El consejero delegado de CaixaBank, Gonzalo Gortázar, en la presentación de Resultados 1T 2025

- El consejero delegado de la entidad, Gonzalo Gortázar, ha manifestado que "hemos iniciado el primer ejercicio del nuevo plan estratégico con un avance significativo en nuestros objetivos: estamos acelerando el crecimiento de la actividad; impulsando la transformación de nuestras operaciones y la inversión en el negocio; hemos reducido los saldos dudosos, y mantenemos unos elevados niveles de liquidez y capital”.

- Gortázar ha subrayado que “nuestros buenos resultados nos van a permitir continuar apoyando a familias y empresas, así como a la economía y a la sociedad en su conjunto, algo especialmente necesario en un entorno de creciente incertidumbre como el actual”.

- Impulso de la actividad comercial. La entidad inicia el nuevo Plan Estratégico 2025-2027 con fuerza, con un aumento del 8,5% de los recursos de clientes y del 2,9% de la cartera de crédito sana respecto a marzo de 2024. Además, en los últimos doce meses, la entidad suma cerca de 340.000 nuevos clientes en España.

- Buen comportamiento de la nueva producción de crédito, sobre todo en hipotecas, que aumenta un 62% respecto al primer trimestre de 2024, hasta alcanzar 4.508 millones, y en consumo, con un incremento del 11%, hasta 3.374 millones.

- Los recursos en gestión patrimonial aumentan en 18.411 millones desde marzo de 2024 (+7,5%), hasta situarse en 264.402 millones de euros, con el apoyo de las suscripciones netas en fondos de inversión y los seguros de ahorro.

- El resultado crece un 6,9% en términos comparables. El beneficio contable ha aumentado un 46,2%, tras contabilizar linealmente el 25% del Impuesto sobre el margen de intereses y comisiones, que representa 148 millones. Es importante destacar que, en el primer trimestre de 2024, se registró la totalidad del gravamen a la banca, que ascendió a 493 millones. Por lo tanto, el beneficio trimestral habría crecido un 6,9% si se hubiera distribuido el gravamen de manera lineal a lo largo de 2024 (123 millones por trimestre).

- La morosidad se reduce hasta niveles históricamente muy bajos, con una tasa del 2,5% (2,6% a cierre de 2024). La ratio de cobertura se sitúa en el 70%.

- El Grupo cuenta con una holgada posición de liquidez y de capital. Los activos líquidos totales alcanzan 171.170 millones y la ratio CET1 de gestión se sitúa en el 12,5%.

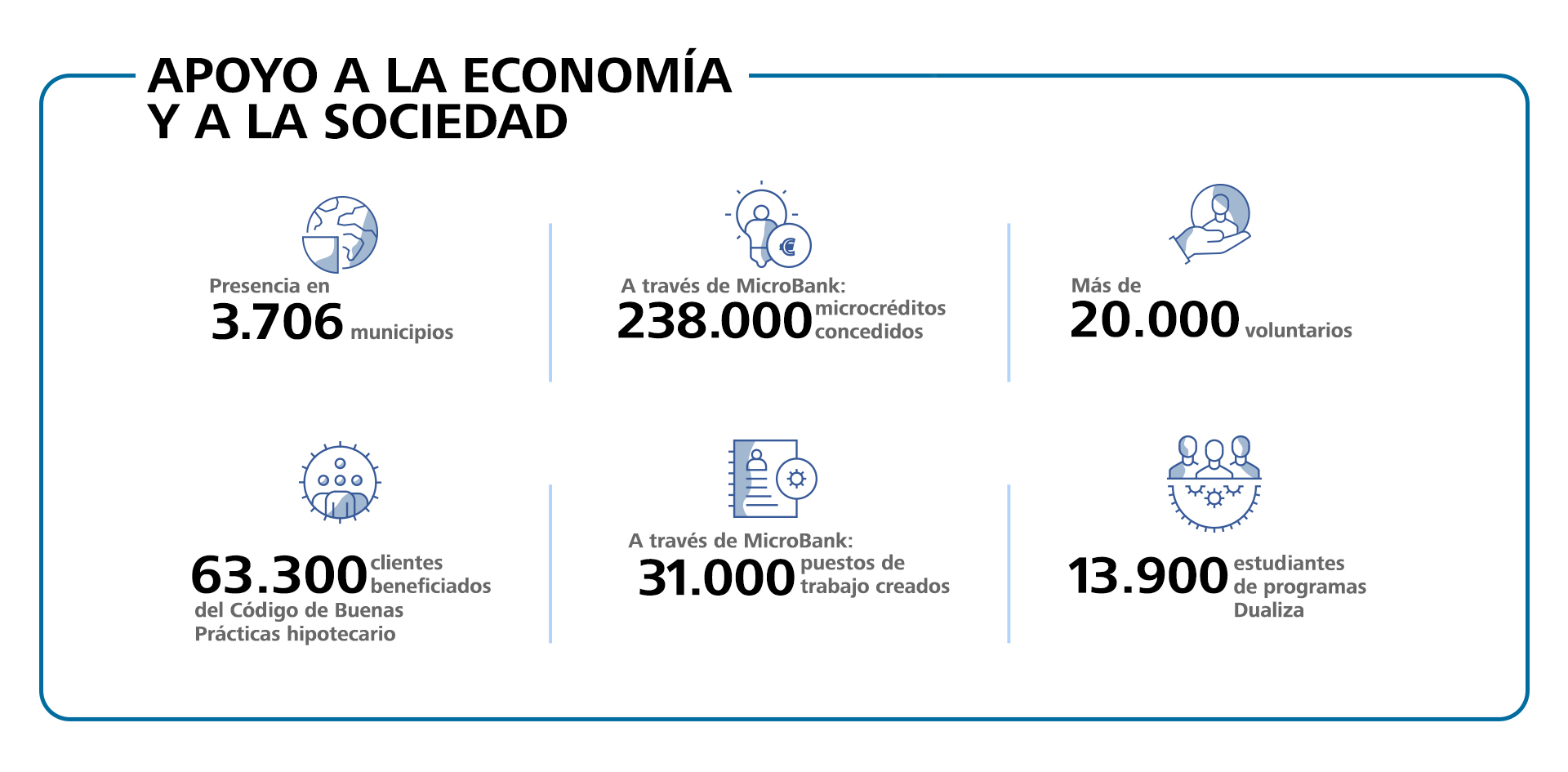

- Apoyo continuado a la economía y a la sociedad. En el despliegue del nuevo plan estratégico, CaixaBank mantiene su esencia con una manera diferente de hacer banca con el fomento de la inclusión social y financiera: la entidad está presente en 3.706 municipios; mantiene más de 360.000 clientes con cuentas de pago básicas y suma cerca de 20.300 voluntarios que superan las 29.100 actividades en los últimos 12 meses.

El Grupo CaixaBank, que presta servicio a 20,4 millones de clientes a través de una red de más de 4.100 oficinas en España y Portugal, obtuvo un beneficio neto atribuido de 1.470 millones de euros en el primer trimestre del año, frente a los 1.005 millones del mismo periodo de 2024 (un 46,2% más y un 6,9% más en términos comparables).

El consejero delegado de la entidad, Gonzalo Gortázar, ha manifestado que "hemos iniciado el primer ejercicio del nuevo plan estratégico con un avance significativo en nuestros objetivos: estamos acelerando el crecimiento de la actividad; impulsando la transformación de nuestras operaciones y la inversión en el negocio; hemos reducido los saldos dudosos, y mantenemos unos elevados niveles de liquidez y capital”.

En este contexto, Gortázar ha subrayado que “nuestros buenos resultados nos van a permitir continuar apoyando a familias y empresas, así como a la economía y a la sociedad en su conjunto, algo especialmente necesario en un entorno de creciente incertidumbre como el actual”.

Aceleración del crecimiento y de la transformación

La entidad ha empezado el despliegue del nuevo plan estratégico, enfocada en la aceleración del crecimiento y en la transformación e inversión en el negocio. El pasado noviembre, CaixaBank presentó su nuevo Plan Estratégico 2025-2027 con el objetivo de mantener unos niveles de rentabilidad sostenible a partir de tres pilares estratégicos: acelerar el crecimiento, impulsar la transformación y la inversión en el negocio, y consolidar la posición como referente en sostenibilidad.

En el primer trimestre, se han confirmado las positivas tendencias comerciales: el volumen de negocio se consolida por encima del billón de euros, la base de clientes en España crece cerca de 340.000 en los últimos 12 meses, hasta alcanzar los 18,6 millones de clientes, de los cuales el 71,5% están vinculados (con 3 o más familias de productos contratados) y los clientes digitales siguen aumentando y ya han superado los 12,2 millones en marzo de 2025, más de medio millón más que hace un año.

En cuanto al desarrollo de la transformación, CaixaBank sigue aprovechando la tecnología para mejorar las capacidades comerciales y la experiencia del cliente, y ya está adoptando nuevas tecnologías y desarrollando nuevas capacidades con aplicación en la operativa diaria. En este contexto, CaixaBank Tech, la filial tecnológica de CaixaBank, ha fortalecido su equipo al incorporar cerca de la mitad de las 1.250 contrataciones netas en el Grupo del último año, de las cuales alrededor de 400 son desarrolladores.

Los recursos de clientes crecen un 8,5% y la cartera de crédito sana un 2,9% respecto al primer trimestre de 2024

Los resultados del primer trimestre de 2025 también reflejan la fortaleza del negocio y el fuerte crecimiento de la actividad comercial de CaixaBank. La entidad inicia el nuevo Plan Estratégico 2025-2027 con fuerza, con un aumento del 2,9% de la cartera de crédito sana y del 8,5% de los recursos de clientes respecto a marzo de 2024.

El crédito bruto a la clientela se sitúa en 364.159 millones a 31 de marzo de 2025. La cartera sana se sitúa en 354.592 millones de euros y muestra un incremento del 2,9% respecto a marzo de 2024 (+0,9% en el trimestre), con una contribución positiva tanto de empresas como de particulares apoyada por una mayor demanda y mayores niveles de producción.

En un entorno de buen comportamiento de la nueva producción de crédito en España en todos los segmentos de particulares, que alcanza los 18.877 millones (+15%), la nueva producción hipotecaria se sitúa en el primer trimestre de 2025 en 4.508 millones, un 62% más en tasa interanual, y con alrededor del 93% del total concedido a tipo fijo. En lo que se refiere a crédito al consumo, se concedieron 3.374 millones, con un incremento del 11%; y en empresas, el incremento fue del 4%, hasta 10.995 millones.

Los recursos de clientes alcanzan los 690.523 millones de euros, tras aumentar en 54.034 millones en los últimos 12 meses, un 8,5% (5.158 millones en el trimestre, +0,8%). Por otra parte, los recursos en gestión patrimonial aumentan en 18.411 millones desde marzo de 2024 (+7,5%), hasta situarse en 264.402 millones de euros, con el apoyo de suscripciones netas en fondos de inversión y seguros de ahorro, y a pesar del retroceso de los planes de pensiones en el trimestre, principalmente por la evolución desfavorable de los mercados.

CaixaBank mantiene el liderazgo en cuota de mercado en gestión patrimonial con un 29,2%, ampliando la distancia respecto a sus competidores.

El resultado crece un 6,9% en términos comparables

El beneficio alcanza los 1.470 millones de euros, que representa un incremento del 46,2% en el trimestre. Es importante destacar que, en el primer trimestre de 2024, se registró la totalidad del gravamen a la banca, que ascendió a 493 millones. Sin embargo, este trimestre solo se ha contabilizado el 25% del Impuesto sobre el margen de intereses y comisiones, que representa 148 millones. Esta diferencia explica, en parte, el crecimiento del resultado en el trimestre, que habría crecido un 6,9% si se hubiera distribuido el gravamen a la banca de manera lineal a lo largo de 2024 (123 millones por trimestre).

La cuenta de resultados refleja la caída de los tipos de interés de mercado, con un descenso del margen de intereses del 4,9%, hasta los 2.646 millones de euros, parcialmente compensado por el crecimiento en volúmenes. El diferencial de la clientela se reduce en 11 puntos básicos en el trimestre hasta el 3,20%.

Por su parte, los ingresos por servicios (gestión patrimonial, seguros de protección y comisiones bancarias) se incrementan un 6,8%. Los ingresos por gestión patrimonial crecen un 16,5% respecto al mismo periodo del año anterior por el incremento sostenidos de volúmenes y la intensa actividad comercial; los ingresos por seguros de protección aumentan un 1,9%; y las comisiones registran una evolución positiva (+1,4%), si bien las comisiones bancarias recurrentes se reducen un 1,4%.

En los ingresos por dividendos la evolución interanual está marcada por el dividendo de BFA (50 millones en el primer trimestre de 2025), mientras que en 2024 fue registrado en el segundo trimestre (45 millones). Por su parte, los resultados atribuidos de entidades valoradas por método de la participación se sitúan en 72 millones, con un crecimiento interanual del 27,7%.

La nueva contabilización del Impuesto sobre el margen de intereses y comisiones -en 2024 se recogía la totalidad del gravamen a la banca en la línea de ‘Otros ingresos y gastos de explotación’ y ahora se registra linealmente en la de ‘Impuestos sobre beneficios’- condiciona también la evolución de los márgenes, de la rentabilidad y la eficiencia.

El crecimiento del margen bruto, con un alza del 14,7% en tasa interanual (hasta 4.011 millones), superior al de los gastos de administración y amortización recurrentes (+4,8%, hasta 1.580 millones), permite el crecimiento del margen de explotación, que se sitúa a cierre del trimestre en 2.431 millones (+22,3%). La ratio de eficiencia se sitúa en el 37,7%.

En cuanto a la rentabilidad, el ROE se incrementa hasta el 16,5% (15,4% si se asume el devengo lineal del Impuesto sobre el margen de intereses y comisiones) frente al 13,4% en marzo de 2024.

Solidez financiera y morosidad en niveles históricamente muy bajos

El Grupo CaixaBank sigue reforzando un trimestre más su solidez financiera, con una ratio de morosidad que se mantiene en niveles históricamente muy bajos, una cómoda posición de liquidez y una fuerte generación orgánica de capital.

El saldo de dudosos vuelve a caer un trimestre más -160 millones-, para situarse en 10.076 millones, gracias a una gestión activa del riesgo, con una tasa de morosidad que se sitúa en el 2,5% (2,6% a cierre de 2024) y una ratio de cobertura que se sitúa en el 70%. El coste del riesgo también se reduce y se sitúa en el 0,25% (últimos 12 meses).

CaixaBank cuenta, además, con una cómoda posición de liquidez, ya que los activos líquidos totales alcanzan los 171.170 millones de euros. El Liquidity Coverage Ratio (LCR) a 31 de marzo es del 197%, muy por encima del mínimo requerido del 100%.

Por su parte, el Grupo muestra también un sólido nivel de capital, con la ratio Common Equity Tier 1 (CET1) de gestión en el 12,5% a cierre del trimestre. Esta ratio recoge el impacto extraordinario de +20 puntos básicos (pbs) por la entrada en vigor en enero de 2025 de la normativa CRR3 (Basilea IV). La evolución de la ratio CET1 en el primer trimestre, excluyendo el impacto extraordinario de Basilea IV, es de +7 pbs y se explica, principalmente, por el crecimiento orgánico (+51 pbs), minorado por la previsión de dividendo con cargo al ejercicio (payout 60%) y el pago del cupón de AT1 (-40 pbs), así como la evolución del mercado y otros factores (-4 pbs).

El actual Plan Estratégico 2025-2027 establece un objetivo interno de la ratio de solvencia de CET1 entre el 11,5% y el 12,5%, con un transitorio del 11,5 % - 12,25 % para 2025. El límite superior del objetivo establece el umbral para las posibles distribuciones extraordinarias de capital. A 31 de marzo, la ratio CET1 regulatoria se sitúa en el 12,25%, una vez descontado el exceso de capital por encima del límite superior del objetivo para 2025.

Apoyo continuado a la economía y la sociedad

En el inicio del despliegue del nuevo plan estratégico, CaixaBank mantiene su esencia con una manera diferente de hacer banca y con el apoyo continuado a familias, empresas y la sociedad en general con iniciativas relacionadas con la inclusión financiera, soluciones con impacto social, proyectos sociales en el territorio o compromiso con el medio ambiente.

En lo que se refiere al fomento de la inclusión financiera, la entidad está presente en 3.706 municipios en España con oficina física, cajero u ofimóvil, lo que supone que ha incorporado 564 nuevos municipios en los últimos doce meses. Además, CaixaBank mantiene más de 360.000 clientes con cuentas de pago básicas y suma cerca de 20.300 voluntarios que superan las 29.100 actividades en los últimos 12 meses.

También desde MicroBank, la entidad líder a nivel europeo en microcréditos, se ha seguido impulsando la financiación con impacto social. En los últimos 12 meses, MicroBank ha concedido más de 238.000 microcréditos y ha contribuido a la generación de más de 31.000 puestos de trabajo; y en materia de educación, más de 13.900 estudiantes se han beneficiado de los programas de CaixaBank Dualiza para el fomento de la formación profesional dual.

Por otra parte, desde que el euríbor entró en terreno positivo, la entidad ha facilitado acuerdos de pago para préstamos, refinanciaciones o soluciones vinculadas al Código de Buenas Prácticas hipotecario que han beneficiado a más de 63.300 clientes.

Video total del CEO de CaixaBank, Gonzalo Gortázar

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}