Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página

31 de Julio de 2024

|

min de lectura

CORPORATIVO

Nacional

VALENCIA

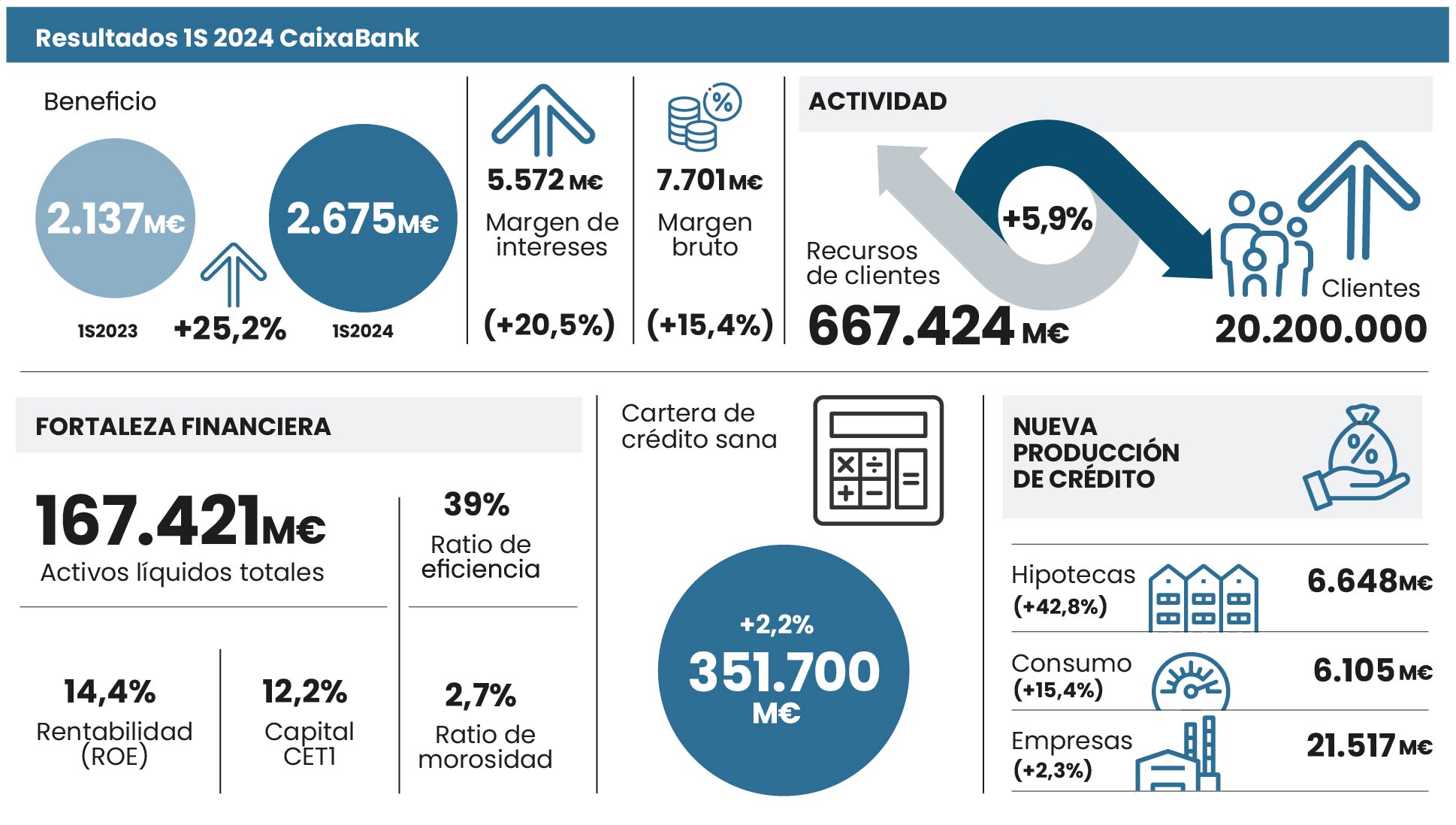

CaixaBank obtiene un beneficio de 2.675 millones hasta junio, un 25,2% más, impulsado por una notable mejora de la actividad

Gonzalo Gortázar, consejero delegado de CaixaBank, durante la presentación de resultados del primer semestre de 2024.

Gonzalo Gortázar, consejero delegado de CaixaBank, durante la presentación de resultados del primer semestre de 2024.

- Gonzalo Gortázar, consejero delegado, afirma que “hemos tenido un primer semestre muy positivo en todas las líneas de negocio, que nos ha permitido seguir apoyando a la economía y a la sociedad, y reforzar nuestro compromiso con una manera diferente de hacer banca”.

- Positiva evolución del volumen de negocio, en un semestre en el que los recursos de clientes crecen casi un 6%, hasta 667.424 millones, y la cartera de crédito sano lo hace un 2,2%, con 351.700.

- Buen comportamiento de la nueva producción de crédito, sobre todo en hipotecas, que aumenta un 42,8%, respecto al primer semestre de 2023, hasta alcanzar 6.648 millones. En consumo se incrementa un 15,4%, hasta 6.105 millones; y en empresas se eleva un 2,3%, hasta 21.517.

- Intensa dinámica comercial. Las suscripciones netas de fondos de inversión, seguros de ahorro y planes de pensiones suman un total de 6.421 millones de euros entre enero y junio.

- El Grupo CaixaBank amplía su base de clientes y da servicio ya a 20,2 millones de clientes en España y Portugal, a través de una red con más de 4.100 oficinas.

- Mejora de todos los márgenes de la cuenta de resultados. El margen de intereses avanza un 20,5% en el primer semestre y el margen bruto, un 15,4%.

- La buena evolución de la actividad permite que la rentabilidad sobre fondos propios (ROE) se sitúe el 14,4% y que la ratio de eficiencia mejore hasta el 39%.

- La fortaleza financiera de CaixaBank se refleja en su holgada posición de liquidez y capital, con 167.421 millones en activos líquidos y una ratio de capital CET1 del 12,2%.

- El Grupo mantiene una política activa y prudente de la gestión del riesgo, con una ratio de morosidad del 2,7% y de cobertura del 70%.

- Compromiso con la sociedad. Entre las prioridades de la entidad se encuentra la inclusión financiera, con presencia en 3.149 municipios españoles, además de contar con 382.000 clientes con cuentas sociales o básicas.

El Grupo CaixaBank registra un beneficio neto atribuido de 2.675 millones de euros en el primer semestre de 2024, lo que supone un incremento del 25,2% en comparación con el mismo periodo del año anterior (2.137 millones), impulsado por una notable mejora de la actividad, con crecimiento en crédito y en recursos de clientes.

En este contexto, el Grupo CaixaBank amplía su base de clientes y da servicio ya a 20,2 millones de clientes en España y Portugal, a través de una red con más de 4.100 oficinas.

El consejero delegado de la entidad, Gonzalo Gortázar, ha afirmado que “en CaixaBank hemos tenido un primer semestre muy positivo en todas las líneas de negocio, que nos ha permitido seguir apoyando a la economía y a la sociedad, y reforzar nuestro compromiso con una manera diferente de hacer banca”.

Además, Gortázar ha subrayado que “el incremento de la actividad ha sido una de las mejores noticias de los últimos seis meses: los recursos de clientes han aumentado en 37.095 millones y la cartera de crédito sana en 7.648 millones. Este crecimiento de casi 45.000 millones en el semestre nos ha llevado a continuar mejorando nuestras cuotas de mercado y consolidar el liderazgo del sector”.

Crecimiento de recursos de clientes y crédito

La vocación de servicio al cliente de CaixaBank y su plataforma única de distribución omnicanal y multiproducto, que evoluciona constantemente para anticiparse a las necesidades y preferencias de los clientes, se refleja en la positiva evolución del volumen de negocio.

Por el lado de los recursos de clientes, cierran junio en 667.424 millones de euros, un 5,9% más que en diciembre de 2023, impactados por la estacionalidad habitual positiva del ahorro a la vista del segundo trimestre. Los recursos en balance aumentan un 5,3%, hasta 487.807, con alzas en ahorro a la vista, ahorro a plazo y en los pasivos por contratos de seguros; y los activos bajo gestión se sitúan en 172.589 millones, un 7,3% más.

Destaca también una vez más la buena evolución de las suscripciones netas de fondos de inversión, seguros de ahorro y planes de pensiones, que en el primer semestre alcanzan 6.421 millones de euros, un 25,9% más que en el mismo periodo de 2023. En el caso de los seguros de protección, el stock de primas crece un 10,9% en tasa interanual.

Por la parte del crédito, la cartera de crédito sana se incrementa un 2,2% respecto a diciembre de 2023, hasta alcanzar 351.700 millones de euros, con 7.648 millones de euros más, en un contexto en el que la nueva producción avanza a muy buen ritmo.

Así, en el caso de hipotecas, la cartera de crédito sana deja de caer en el segundo trimestre del ejercicio esencialmente gracias a la recuperación de la nueva producción en el año, si bien en el conjunto del primer semestre mantiene una caída del 0,4%. Mientras, en consumo la cartera crece un 4,4% en los seis primeros meses del año y la de empresas lo hace un 2,3%.

En el semestre se registra una buena evolución de la nueva producción en todos los segmentos. En el caso de los préstamos para adquisición de vivienda, la nueva producción crece un 42,8% con respecto a los primeros seis meses del año pasado, con 6.648 millones de euros. De total concedido en hipotecas, dos tercios correspondió a préstamos a tipo fijo, fórmula que permite a los clientes saber desde el primer momento cuánto pagarán cada mes durante toda la vida del crédito sin estar sujetos a las fluctuaciones de los tipos de interés.

En crédito al consumo, se concedieron 6.105 millones de euros entre enero y junio, un 15,4% más que en el mismo periodo del año anterior. En empresas la cuantía asciende a 21.517 millones (+2,3%), con más de 89.000 operaciones de financiación a pymes en el primer semestre, un 28% superior al mismo periodo de 2023.

Positiva evolución de todos los márgenes de la cuenta de resultados

Entre enero y junio de 2024, la cuenta de resultados de CaixaBank refleja la mejora de la actividad en un entorno de dinamismo económico y de la estabilización de tipos de interés, con una intensa dinámica comercial, que permite un avance de la rentabilidad sobre fondos propios (ROE) hasta alcanzar el 14,4% a cierre de un semestre en el que, además, la ratio de eficiencia vuelve a mejorar hasta situarse en el 39%.

El margen de intereses se sitúa en 5.572 millones de euros en el primer semestre, un 20,5% más que en el mismo periodo del año anterior; y los ingresos por servicios (gestión patrimonial, seguros de protección y comisiones bancarias) crecen un 4,4%, hasta 2.449 millones. En concreto, los ingresos por gestión patrimonial (+12,7%) se elevan por el incremento de volúmenes y por la intensa actividad comercial, y los ingresos por seguros de protección también aumentan (+11,2%), mientras que las comisiones bancarias disminuyen un 4,9% en la primera mitad del ejercicio.

Por su parte, el crecimiento del margen bruto un 15,4% (hasta 7.701 millones de euros), superior al de los gastos de administración y amortización recurrentes (+4,6%, con 3.028 millones), permite el crecimiento del margen de explotación un 23,8% (hasta 4.673 millones).

Fortaleza financiera, prudente gestión del riesgo y holgada liquidez

El Grupo CaixaBank mantiene un trimestre más su fortaleza financiera, con una mejora de la calidad crediticia, con una activa y prudente gestión del riesgo, la reducción de los dudosos y unos óptimos niveles de liquidez y capital, que le permiten cumplir su compromiso de apoyar a familias y empresas.

En la gestión del riesgo, el saldo de dudosos cae ligeramente en el semestre hasta 10.466 millones de euros y la ratio de morosidad se sitúa en el 2,7%, en línea con el dato de diciembre. Además, los fondos para insolvencias (7.301 millones de euros) permiten una ratio de cobertura del 70%. Respecto al coste del riesgo (últimos 12 meses), se mantiene en el 0,29% en que cerró el primer trimestre.

Otra de las fortalezas de CaixaBank es su holgada posición de liquidez, con unos activos líquidos totales que han crecido en 7.217 millones en seis meses hasta situarse en 167.421 millones de euros, y con un Liquidity Coverage Ratio (LCR) a 30 de junio del 218%, más del doble del mínimo regulatorio requerido del 100%.

A todo ello se une una sólida posición de capital. A finales del junio, la ratio Common Equity Tier 1 (CET1) se sitúa en el 12,2%, una vez descontado el impacto extraordinario del tercer programa de recompra de acciones finalizado en mayo por 500 millones de euros (-22 puntos básicos) y del cuarto programa anunciado en julio por otros 500 millones (-22 puntos básicos), ambos enmarcados en el Plan Estratégico 2022-2024. Entre enero y junio, CaixaBank ha conseguido generar de manera orgánica 101 puntos básicos de capital. Mientras, la previsión de dividendo con cargo al ejercicio (payout 60%) y el pago del cupón de AT1 han restado 75 puntos básicos.

Refuerzo del compromiso con la sociedad, familias y empresas

Los positivos resultados del Grupo CaixaBank en el primer semestre del ejercicio unido a su fortaleza financiera han permitido reforzar el compromiso con su manera diferente de hacer banca y con el apoyo a las familias y empresas. Además, la mitad de los dividendos que distribuye el banco revierten a la sociedad a través de la Fundación ”la Caixa” y el Frob.

En este sentido, el Consejo de Administración aprobó el pasado febrero el plan de dividendos para el ejercicio 2024, que consiste en una distribución en efectivo de entre el 50% y el 60% del beneficio neto consolidado, a abonarse mediante dos pagos en efectivo: un dividendo a cuenta a abonar durante el próximo mes de noviembre, por importe de entre el 30% y el 40% del beneficio neto consolidado correspondiente al primer semestre de este año, y un dividendo complementario a abonar en abril de 2025, sujeto a aprobación final por parte de la Junta General de Accionistas. De acuerdo con el resultado del primer semestre de 2024 y el objetivo de payout para el dividendo a cuenta, el importe mínimo a repartir por este concepto se situaría en torno a 800 millones de euros. El acuerdo pertinente del Consejo de Administración y el importe final de dicho dividendo a cuenta se definirá en octubre.

Entre las prioridades de la entidad se encuentra la inclusión financiera, con presencia en 3.149 municipios con sucursales, oficinas móviles o cajeros, además de contar con 382.000 clientes con cuentas sociales o básicas.

CaixaBank tiene también el firme compromiso de impulsar soluciones con impacto social, de manera que unos 46.000 clientes con dificultades se han beneficiado de acuerdos de pago, refinanciaciones o de las medidas incluidas en el Código de Buenas Prácticas hipotecarias desde que comenzara la subida de tipos de interés. A ello se une que la entidad cuenta con unas 10.000 viviendas sociales.

Por otra parte, casi 16.600 voluntarios de todas las regiones de España participaron en mayo en la segunda edición del ‘Mes Social’ de CaixaBank, una iniciativa cuyo objetivo es acercar y fomentar la práctica del voluntariado entre los empleados de la entidad y sus familiares, clientes y la sociedad en general, con acciones centradas en el acompañamiento, la educación, el medioambiente, la digitalización, la cultura o el deporte.

En el ámbito de la educación, más de 7.300 estudiantes se han beneficiado en los últimos 12 meses de los programas de CaixaBank Dualiza para el fomento de la formación profesional dual; y en su compromiso con el medio ambiente, la entidad ha alcanzado de manera anticipada y superado ya el objetivo recogido en el Plan Estratégico 2022-2024 de movilizar 64.000 millones de euros en finanzas sostenibles, con una cifra que ha cerrado junio en 67.157 millones.

Vídeo total del CEO de CaixaBank, Gonzalo Gortázar

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}