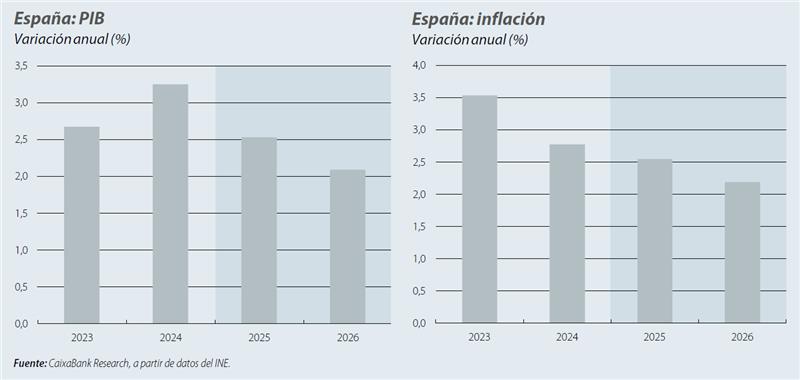

L'economia espanyola va tornar a oferir una molt bona dada de creixement en el tram final de 2024, segons el nou escenari econòmic elaborat per CaixaBank Research. En el 4T 2024, el PIB va créixer un 0,8% intertrimestral, impulsat per l'avenç del consum privat i la inversió, i va tornar a créixer molt per sobre del conjunt de la zona euro, que es va mantenir estancada en termes intertrimestrals. Amb aquesta dada a la mà, l'economia va créixer un notable 3,2% en el conjunt de 2024.

El creixement al llarg de 2024 es va sostenir principalment en la demanda interna. Dels 3,2 punts de creixement del PIB, el consum privat va aportar 1,6 p. p., recolzat pel bon comportament del mercat laboral i el fort creixement demogràfic, mentre que el consum públic va aportar 1 p. p. més. Per la seva banda, el sector exterior va contribuir 0,4 p. p. al creixement, gràcies al bon comportament de les exportacions de serveis i al to moderat de les importacions, si bé la seva contribució va ser en descens al llarg de l'any. El bon resultat de 2024 brilla encara més si tenim en compte que aquest creixement va tenir lloc en un context de tipus d'interès encara elevats, tot i que ja en trajectòria descendent, i de creixement anèmic dels nostres principals socis comercials europeus.

El punt de partida és bo, no només pels últims registres de creixement, sinó també per l'absència de clars desequilibris financers. La balança per compte corrent va anotar en 2024 un superàvit per tretzè any consecutiu. Aquesta millora continuada ha permès que la posició d'inversió internacional neta –que mesura la diferència entre els actius i els passius financers enfront de la resta del món– redueixi el seu saldo deutor fins a situar-se per sota del 50% del PIB (97,5% del PIB en 2009). Així mateix, el deute privat (llars i empreses no financeres) es manté contingut en el 125,1% del PIB segons les últimes dades del 3T 2024, per sota de la mitjana de la zona euro de 153,5%, i el deute públic també ha mantingut una trajectòria descendent fins a assolir el 101,8% al desembre de 2024, 3,3 p. p. menys respecte a l'any anterior.

La fortalesa del creixement en el tram final de 2024 impacta mecànicament en el creixement previst per a 2025. A tall d'exemple, fins i tot si l'economia es mantingués estancada durant tot 2025 al nivell de PIB de finals de 2024, el creixement anual en 2025 seria de l'1,2%, per ser el punt de partida més elevat que el nivell de PIB mitjà de l'any anterior.

Revisió dels supòsits subjacents de l'escenari

Els supòsits subjacents de l'escenari sobre l'evolució de la política monetària del BCE, el preu de l'energia i el tipus de canvi es mantenen en una direcció que reforça la narrativa que el consum i la inversió haurien de guanyar protagonisme com a motors del creixement en detriment de la demanda externa.

En primer lloc, el nostre escenari contempla una moderació gradual de la inflació subjacent en el conjunt de la zona euro fins a assolir el 2% a finals de 2025. L'evolució de la inflació permetrà que, en un context de debilitat de la zona euro, el BCE segueixi reduint els tipus de referència de manera gradual fins que el tipus depo assoleixi l'1,75% en el tram final de 2025 (la banda baixa del rang que es considera com a neutral).

En segon lloc, anticipem un lleuger descens del preu del barril de Brent: preveiem que el seu preu se situï en els 76 dòlars/barril en la mitjana de 2025 (74,5 dòlars en l'escenari anterior), lleugerament per sota dels 79,8 dòlars en la mitjana de 2024. No obstant això, l'impacte en l'economia espanyola es veurà limitat a causa de la depreciació de l'euro. El major desacoblament entre les polítiques monetàries a ambdós costats de l'Atlàntic, amb un BCE que segueix baixant tipus i una Fed que ha frenat el seu cicle de baixades, ha propiciat una depreciació de l'euro de prop del 7% entre setembre de 2024 i gener de 2025. Preveiem que aquesta depreciació tingui certa continuïtat i que l'euro perdi prop d'un 5% del valor respecte al dòlar en la mitjana de 2025 respecte a la de 2024. D'aquesta manera, malgrat la caiguda del preu en dòlars, el preu del Brent en euros es mantindria pla en els 74 euros/barril.

Pel que fa a l'activitat en els mercats exteriors, hem revisat a la baixa el creixement previst de la zona euro per a 2025 en 0,5 p. p. fins al 0,8%, principalment per la debilitat de l'economia alemanya i davant la nova política aranzelària impulsada per l'Administració Trump. Aquest escenari lleugerament més advers reforça la narrativa que el creixement de les exportacions espanyoles es desaccelerarà en 2025.

Perspectives

Les bones dades de creixement en el tram final de 2024 ens porten a revisar a l'alça la previsió de creixement del PIB per a 2025. No obstant això, la major probabilitat de tensions aranzelàries entre els EUA i la UE ens convida a la prudència. D'aquesta manera, preveiem que l'economia creixi un 2,5% en 2025, per sobre del 2,3% que preveiem anteriorment, tot i que una mica per sota de la revisió que podríem haver realitzat en absència d'aquest factor d'incertesa.

En concret, el nostre escenari suposa una situació de tensions aranzelàries “contingudes” en la qual no es produeix una escalada i en la qual a mitjans d'any es dissipa la incertesa respecte a aquest tema i les noves “regles del joc” queden ja establertes. Aquest supòsit comporta un impacte directe limitat i transitori en el cas de l'economia espanyola, ja que la reduïda exposició comercial als EUA implica un impacte estimat de 0,1 p. p. menys de creixement de PIB per cada augment de 10 p. p. dels aranzels, i limita la major font de risc, que són els impactes indirectes derivats per l'augment de la incertesa.

El creixement es recolzarà principalment en la demanda interna. Malgrat les bones xifres d'avenç del consum privat i la inversió del 4T 2024, ambdós components segueixen encara molt endarrerits respecte als altres components del PIB. Així, mentre que el PIB en el 4T 2024 se situava un 7,6% per sobre del nivell prepandèmia, el consum privat assolí el 3,6% i la inversió amb prou feines el 2,5%. La recuperació del consum privat en el període postpandèmia languideix encara més si tenim en compte l'augment de població experimentat des de 2022. Així, el consum real per càpita en el 4T 2024 encara es trobava un 0,4% per sota del nivell prepandèmia del 4T 2019. La caiguda dels tipus d'interès i la gradual moderació de la inflació donaran suport a l'avenç de la demanda interna. La inversió es veurà afavorida per l'esforç inversor relacionat amb els fons NGEU i l'elevada taxa d'estalvi que presenten les llars, del 14,2% en el 3T 2024 enfront d'una mitjana de 7,3% en el període 2015-2019, també dona molt marge de recorregut al consum privat.

No obstant això, esperem que el creixement es moderi respecte a l'any passat, a mesura que alguns dels vents de cua dels quals s'ha beneficiat la nostra economia en els últims trimestres perdin força. En particular, destaquem la normalització del ritme de creixement del sector turístic i una certa moderació dels influxos de població previstos. Així mateix, la sostinguda debilitat de l'economia europea, la previsió de creixement de la qual per a 2025 es manté per sota de l'1%, juntament amb el possible augment dels aranzels entre els EUA i la UE afectaran negativament la nostra economia.

En aquest sentit, preveiem que el sector exterior realitzi una contribució lleugerament negativa al creixement en 2025, en contraposició a les contribucions positives dels anys anteriors. Aquesta contribució negativa s'explica per la moderació en el ritme de creixement de les exportacions, molt lligada a la normalització del creixement del sector turístic i a la debilitat dels nostres principals mercats exportadors, i per l'impuls més gran de les importacions, a causa de la fortalesa de la demanda interna.

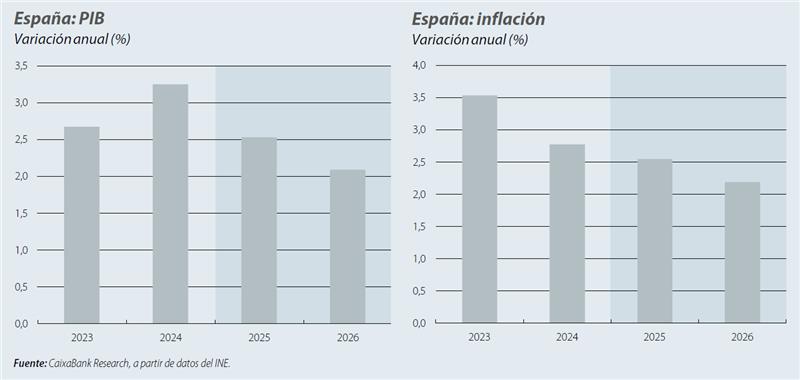

Per la seva banda, en 2025 preveiem que la inflació mantingui la seva senda de moderació i que, després d'anotar un 2,8% en la mitjana de 2024, se situï en el 2,5% en 2025. Aquesta moderació vindrà de la mà de la paulatina reducció de la inflació del component de serveis i per una correcció més marcada de la inflació del component dels aliments (del 3,6% en 2024 al 2,0% en 2025), en línia amb el que s'ha observat en els últims mesos. En contraposició, el component energètic, impulsat per l'impacte que tindrà en el conjunt de l'any la normalització de l'IVA de la tarifa elèctrica que va tenir lloc al gener de 2025 així com per l'impacte de la depreciació de l'euro sobre el preu del petroli, actuarà en sentit contrari i limitarà el grau de correcció de la inflació general.

Finalment, preveiem que el mercat laboral mantingui un ritme robust de creixement de l'ocupació, tot i que una mica inferior al de l'any passat. Més concretament, preveiem que els ocupats creixin un 2,0% en 2025, després d'anotar un 2,2% en 2024. En contraposició, després del fort repunt que va experimentar la població activa en 2023, amb un creixement anual del 2,1%, el ritme de creixement de la població activa es va moderar lleugerament fins a l'1,3% en 2024. Preveiem que en 2025 la població activa mantingui un notable creixement (1,2%), però una mica menys intens que l'any passat. Aquests supòsits d'evolució de l'ocupació i de la població activa redunden en una millora de la taxa d'atur, que passarà d'un 11,3% en el conjunt de 2024 a un 10,7% en 2025.

Com és habitual, els riscos al voltant de l'escenari són múltiples i materials. Els principals riscos alcistes estan relacionats amb un major ritme de creixement del que s'ha anticipat del consum i la inversió si s'acceleren les baixades de tipus o les llars alliberen l'estalvi acumulat de forma més acusada. La possibilitat d'un alto el foc a Ucraïna també podria redundar en una baixada del preu de l'energia. No obstant això, els principals riscos segueixen apuntant a la baixa i són de caràcter geopolític. En el pla internacional, un augment de les tensions comercials entre els EUA i la UE per sobre del que s'esperava podria tenir un major impacte negatiu sobre els fluxos comercials i, per tant, el creixement de la nostra economia i la dels nostres socis comercials. Així mateix, no es pot descartar la possibilitat d'una major escalada del conflicte a l'Orient Mitjà, que podria provocar un fort augment dels preus del petroli. En el pla nacional, és important que l'execució dels fons NGEU vagi guanyant tracció i doni suport a la recuperació de la inversió empresarial.

Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

{kind=link}

{kind=link}