Caixabank (Ir a Inicio)

Caixabank (Ir a Inicio)

Imprimir página

Imprimir página

27 de Abril de 2018

|

min de lectura

CORPORATIVO

Nacional

VALENCIA

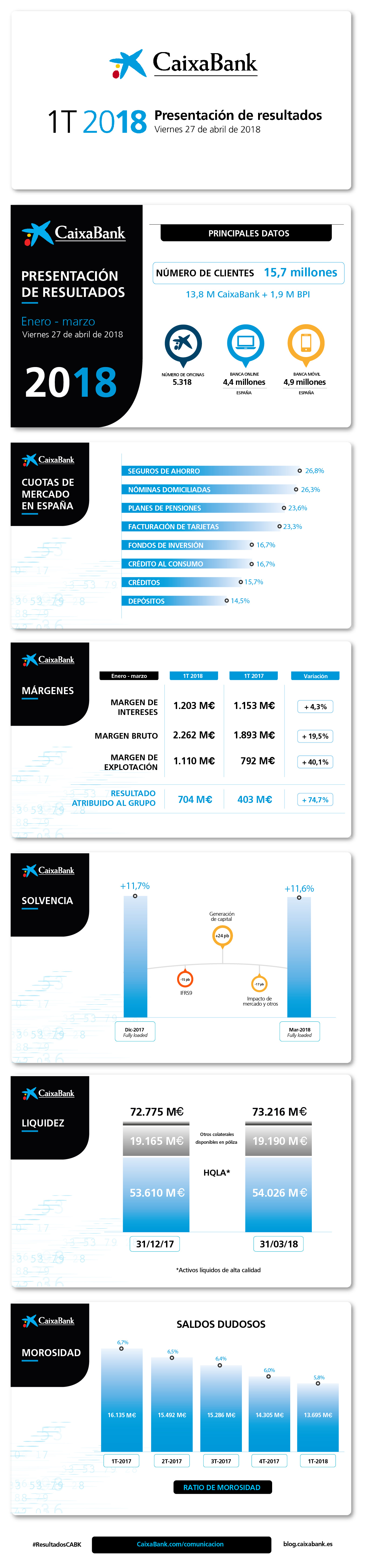

CaixaBank obtiene un beneficio de 704 millones y mejora la rentabilidad hasta el 9,8%

Gonzalo Gortázar, consejero delegado de CaixaBank

Gonzalo Gortázar, consejero delegado de CaixaBank

- El resultado del Grupo se apoya en el crecimiento de los ingresos, con un aumento del margen bruto del 19,5%, hasta los 2.262 millones, impulsado por la fortaleza de los ingresos core del negocio bancario (2.008 millones, +6,5%).

- Los saldos dudosos se reducen 610 millones de euros en el trimestre (-2.440 millones en los últimos doce meses) y la ratio de morosidad disminuye hasta el 5,8% (6,0% en diciembre de 2017). La ratio de cobertura aumenta hasta el 55%.

- Los recursos de clientes se sitúan en 351.420 millones de euros (+0,6% en 2018), y el crédito a la clientela total se sitúa en 223.249 millones de euros (-0,3% en el trimestre). La cartera sana se mantiene estable.

- La entidad refuerza su liderazgo en banca digital: mantiene una cuota de penetración del 33%; el 56% de los clientes son digitales e imaginBank supera el millón de clientes dos años después de su lanzamiento.

- El margen de intereses crece un 4,3%, hasta los 1.203 millones; las comisiones se sitúan en los 625 millones (+6,4%); y los ingresos y gastos por contratos de seguro o reaseguro aumentan un 24,9%, hasta los 138 millones.

- Las pérdidas por deterioro de activos financieros disminuyen hasta los 139 millones, un 44,3% menos respecto al mismo periodo de 2017 (estable respecto al trimestre anterior). Las otras dotaciones a provisiones se reducen un 86,3% (en 2017 recogían impactos extraordinarios negativos asociados a prejubilaciones y al saneamiento en Sareb).

- Los activos líquidos totales se sitúan en 73.216 millones, con un crecimiento de 441 millones en el trimestre. El Liquidity Coverage Ratio medio (últimos 12 meses) del Grupo alcanza el 194%, muy por encima del mínimo puntual del 100% requerido a partir del 1 de enero de 2018.

- El Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,6%, en línea con el rango fijado en el Plan Estratégico, del 11%-12%, y el capital total, en términos fully loaded, alcanza el 16,1%, por encima del objetivo del Plan Estratégico del 14,5%.

- Los ingresos de la cartera de participadas se sitúan en 271 millones. Incluyen los resultados de las entidades valoradas por el método de la participación y los ingresos por dividendos.

- La contribución a resultados del negocio de BPI asciende a 40 millones (22 millones en febrero y marzo de 2017). La aportación total de BPI, incluyendo el resultado de sus participadas, alcanza los 169 millones.

El Grupo CaixaBank, presidido por Jordi Gual y cuyo consejero delegado es Gonzalo Gortázar, obtuvo en el primer trimestre de 2018 un beneficio atribuido de704 millones (+74,7% respecto al mismo periodo de 2017).

Los principales factores que han impulsado este crecimiento han sido la fortaleza de los ingresos core, la reducción de las dotaciones a provisiones y los mayores ingresos de participadas.

Además, los gastos de administración y amortización recurrentes crecen un 5,4% (1,8% sin incorporar la base de costes de BPI), y lo hacen a un ritmo inferior al de los ingresos core (margen de intereses, comisiones e ingresos del negocio de seguros), que alcanzan los 2.008 millones (+6,5%, +3,7% sin incorporar BPI). El margen bruto aumenta un 19,5%, hasta los 2.262 millones.

La contribución a resultados del negocio de BPI asciende a 40 millones (22 millones en febrero y marzo de 2017). Si se tiene en cuenta la aportación de las participadas de BPI, la contribución total del banco portugués asciende a 169 millones.

La rentabilidad del Grupo CaixaBank mejora hasta el 9,8% –en línea con el objetivo del Plan Estratégico para 2018 del 9%-11%–, mientras que el ROTE recurrente del negocio bancario y asegurador alcanza el 12%, con un resultado de 520 millones.

CaixaBank refuerza su liderazgo en banca digital

CaixaBank mantiene una posición de referencia en el mercado retail en España, con una cuota de penetración como primera entidad del 26,7%, y la primera posición en nóminas domiciliadas, con una cuota del 26,3%, en fondos de inversión, con el 16,7%, planes de pensiones, con el 23,6%, y seguros de ahorro, con el 26,8%.

La entidad sigue reforzando su liderazgo en banca digital: mantiene una cuota de penetración del 33%; el 56% de sus clientes son digitales y cuenta con 4,9 millones de clientes en banca móvil.

Además, imaginBank ha superado el millón de clientes dos años después de su lanzamiento. El banco solo móvil de CaixaBank cuenta con más de 120.000 clientes operativos al día. La edad media del cliente de imaginBank es de 23 años y la media de conexión es de 13 sesiones al mes.

Asimismo, desde su inauguración a mediados de diciembre del año pasado, imaginCafé, situado en el centro de Barcelona, ya registra un número de visitantes significativo, con una media de 800 personas al día y una tendencia creciente.

La digitalización permite seguir poniendo el foco en el asesoramiento de calidad, con 10.900 gestores diplomados en asesoramiento. Como ejemplo, los fondos de inversión en manos de clientes asesorados suponen el 83% del total, con un crecimiento de 34% de las carteras de gestión discrecional.

El margen de intereses alcanza los 1.203 millones (+4,3%)

El margen de intereses del primer trimestre de 2018 del Grupo asciende a 1.203 millones (+4,3% respecto al primer trimestre del 2017) impactado por la incorporación de BPI en febrero de 2017, que aporta un 2,1% del crecimiento.

Los ingresos por comisiones alcanzan los 625 millones de euros, un +6,4% respecto al mismo periodo del ejercicio anterior tras la integración de BPI, que aporta un 5,4% del crecimiento. La evolución en relación al primer trimestre de 2017 está impactada por menores comisiones en banca de inversión así como mayores comisiones por comercialización de seguro y gestión de planes de pensiones.

Impactos extraordinarios en los resultados de las participadas

Los ingresos de la cartera de participadas se sitúan en 271 millones de euros. Incluyen los resultados de las entidades valoradas por el método de la participación, así como los ingresos por dividendos. Incorporan 100 millones de resultados de BFA (76 millones netos atribuidos), tras impactos extraordinarios procedentes, entre otros, de la devaluación de la divisa angoleña. En el mismo periodo del año anterior se registró un resultado atribuido negativo de 97 millones derivado de la venta por BPI del 2% de la participación en BFA.

Las ganancias/pérdidas por activos y pasivos financieros y otros se incrementan hasta los 136 millones como resultado de materializar plusvalías latentes de activos financieros disponibles para la venta, y por la revalorización al precio de venta de la participación de BPI en Viacer, que ha contribuido en 54 millones al resultado neto atribuido.

Los ingresos por contratos de seguros crecen un 24,9% respecto al mismo periodo del año anterior, hasta los 138 millones.

Los gastos de administración y amortización recurrentes se sitúan en 1.149 millones de euros, +5,4% (+1,8% sin considerar la incorporación de la base de costes de BPI, respecto al mismo periodo del ejercicio anterior).

Las ganancias/pérdidas en la baja de activos y otros recogen, esencialmente, los resultados de operaciones singulares formalizadas y resultados por ventas de activos y saneamientos, principalmente, de la cartera inmobiliaria.

Estabilidad en el crédito y en los recursos de clientes

En el Grupo, los recursos de clientes crecen hasta los 351.420 millones a cierre de marzo de 2018, +0,6%. En la evolución de recursos en balance (+1,0%) destaca el crecimiento del 2,0% del ahorro a la vista, hasta los 162.020 millones y la reducción sostenida del ahorro a plazo (-7,2%), hasta los 33.230 millones.

Por otro lado, los activos bajo gestión aumentan hasta los 97.171 millones (+0,6% en el trimestre), a pesar del comportamiento negativo de los mercados. Al igual que en los últimos trimestres, destaca el incremento del patrimonio gestionado en fondos de inversión, carteras y sicavs, hasta los 67.582 millones de euros (+1% en 2018), principalmente por nuevas suscripciones.

CaixaBank mantiene el liderazgo en este segmento de negocio, con una cuota en fondos de inversión del 16,7% y en planes de pensiones del 23,6%.

El crédito bruto a la clientela se sitúa en los 223.249 millones a cierre del primer trimestre de 2018, -0,3% respecto a diciembre de 2017. La cartera sana se mantiene estable en el trimestre.

El crédito para la adquisición de vivienda continúa marcado por el desapalancamiento de las familias, siendo la nueva producción inferior a las amortizaciones. El crédito a particulares para otras finalidades aumenta un 0,4% en el trimestre, impulsado esencialmente por el crédito al consumo (+ 5,3% en crédito al consumo en España).

La ratio de morosidad del Grupo se reduce hasta el 5,8%

La ratio de morosidad del Grupo CaixaBank se reduce hasta el 5,8% (6,0% en diciembre de 2017 y 6,7% en marzo de 2017). Los saldos dudosos descienden hasta los 13.695 millones (-610 y -2.440 millones en el trimestre y en los doce últimos meses, respectivamente).

La ratio de cobertura aumenta hasta el 55% (+5 puntos porcentuales en el trimestre, entre otros, tras la implantación de IFRS9 y el registro de provisiones para riesgo de crédito de 758 millones).

Las pérdidas por deterioro de activos financieros disminuyen hasta los 139 millones, un 44,3% menos respecto al mismo periodo del ejercicio 2017 (estable respecto al trimestre anterior).

En el epígrafe de otras dotaciones a provisiones se recoge, principalmente, la cobertura para contingencias y el deterioro de otros activos. En el primer trimestre de 2017 incluía, entre otros, el registro de 152 millones asociados a prejubilaciones y 154 millones de saneamiento en Sareb.

Las ventas de inmuebles alcanzan los 306 millones (+3,4%)

La cartera de adjudicados netos disponibles para la venta se sitúa en 5.810 millones de euros (-475 y -68 millones en los doce últimos meses y en el trimestre, respectivamente), con una ratio de cobertura del 58%.

El total de ventas de inmuebles en 2018 alcanza los 306 millones (+3,4% frente al mismo periodo de 2017). El resultado de las ventas sobre el valor contable neto es del 16% en 2018.

Sólida posición de liquidez y solvencia

Los activos líquidos totales se sitúan en 73.216 millones, con un crecimiento de 441 millones en el trimestre. El Liquidity Coverage Ratio medio (últimos 12 meses) del Grupo alcanza el 194%, muy por encima del mínimo puntual del 100% requerido a partir del 1 de enero de 2018.

Por otro lado, el Grupo CaixaBank alcanza una ratio Common Equity Tier 1 (CET1) fully loaded del 11,6% a 31 de marzo, en línea con el rango fijado en el Plan Estratégico 2015-2018 (11%-12%), y casi 3 puntos porcentuales por encima de los requerimientos del supervisor del 8,75%.

Si se excluye el impacto de la primera aplicación de IFRS9 de -15 puntos básicos, la evolución del trimestre ha sido de 24 puntos básicos por generación de capital y -17 puntos básicos por la evolución del mercado y otros factores. Los activos ponderados por riesgo (APR) fully loaded alcanzan los 148.328 millones de euros a cierre de marzo de 2018.

El Capital Total, en términos fully loaded, alcanza el 16,1%, por encima del objetivo fijado en el Plan Estratégico del 14,5%.

{kind=link}

{kind=link}