Imprimeix la pàgina

Imprimeix la pàgina

1 de Juliol de 2024

CORPORATIU

SOSTENIBILITAT

Nacional

Finançament de la cadena de subministrament: un camí cap al creixement sostenible

CaixaBank.

CaixaBank.

- Per Andrea Lamadrid Iannaco (responsable d'assessorament sobre ASG); Laura Prats Bru (responsable de finances sostenibles institucionals i transaccionals); i Pablo Pérez-Montero (director global de finances sostenibles i Assessorament ASG); tots a CaixaBank CIB

En aquest article, fet en col·laboració amb la Loan Market Association (LMA), nalitzem la importància de la gestió sostenible de la cadena de subministrament, presentem la nostra proposta per establir una referència de mercat per al finançament sostenible de la cadena de subministrament (SSCF, per les seves sigles en anglès) i debatem els reptes i les oportunitats que porta associats.

En una època en què la sostenibilitat s'ha convertit en una de les pedres angulars de l'estratègia empresarial, és més important que mai parar atenció[1] a les variables de sostenibilitat en la gestió de la cadena de subministrament. L'aposta mundial per pràctiques més sostenibles no és només una resposta a les creixents exigències regulatòries, sinó també un reflex de la conscienciació cada vegada més gran de les empreses sobre els avantatges generals d'un plantejament més sostenible.

El context internacional: Una nova era de rendició de comptes

A mesura que les organitzacions de tot el món reconeixen la seva responsabilitat més enllà de les seves pròpies operacions, el paper de la cadena de subministrament en la sostenibilitat ha adquirit un interès sense precedents. Aquesta visió holística reconeix que la sostenibilitat s'estén durant tota la cadena de valor, incloses les petites i mitjanes empreses (PIME), cosa que anima les empreses a adoptar criteris de selecció de proveïdors centrats en la sostenibilitat i a desenvolupar polítiques de compra d'acord amb aquests valors. La creació de marcs regulatoris internacionals, com la Directiva sobre diligència deguda en matèria de sostenibilitat empresarial, la Directiva sobre informes de sostenibilitat empresarial i la Normativa sobre divulgació d'informació climàtica de la Comissió del Mercat de Valors dels EUA, és un motiu més perquè les organitzacions donin prioritat a les consideracions de sostenibilitat. El compliment d'aquesta regulació orienta les empreses cap a pràctiques més sostenibles, fomentant una regulació d'àmbit global més enllà de fronteres i indústries.

Avantatges d'integrar solucions financeres sostenibles en la gestió de la cadena de subministrament

La integració de solucions financeres sostenibles en la gestió de la cadena de subministrament ofereix diversos avantatges convincents:

- Millor accés a la inversió i assignació del capital

Els inversors prioritzen cada vegada més els criteris de sostenibilitat a l'hora d'aportar liquiditat al mercat, per la qual cosa se senten atrets per companyies i projectes que puguin demostrar un sòlid acompliment de sostenibilitat en les seves cadenes de subministrament. Això pot motivar condicions de finançament més favorables i una millor assignació de capital cap a projectes i companyies més sostenibles.

- Millora de la gestió de riscos

Incorporar factors de sostenibilitat en l'anàlisi financera millora la gestió del risc. Mitjançant la identificació de possibles riscos relacionats amb la sostenibilitat, les empreses es poden avançar de forma proactiva a problemes que podrien afectar les seves operacions i fer malbé la seva reputació.

- Innovació

Les finances sostenibles fomenten la inversió en tecnologies i solucions innovadores que milloren el rendiment de la cadena de subministrament, inclosos els avenços en energies renovables, les iniciatives d'economia circular, la reducció de residus i el proveïment ètic. Aquestes innovacions contribueixen als objectius de sostenibilitat i posicionen les empreses com a líders del sector, cosa que fa augmentar el seu avantatge competitiu.

- Compromís de les parts interessades

Les iniciatives de finançament que se centren en la gestió sostenible de la cadena de subministrament fomenten la col·laboració i el compromís entre totes les parts interessades, inclosos proveïdors, clients, inversors i reguladors. Aquest enfocament multilateral fomenta un diàleg i un intercanvi de coneixements més amplis i eficaços, cosa que dona lloc a una acció significativa i col·lectiva per abordar els reptes relacionats amb la sostenibilitat.

- Creació de valor a llarg termini

Pel fet d'integrar les consideracions de sostenibilitat en les decisions d'inversió, les finances sostenibles promouen la creació de valor a llarg termini per a empreses i inversors. L'adopció de pràctiques sostenibles en la cadena de subministrament millora la resistència, la competitivitat i la reputació de marca. Això contribueix a millorar els resultats financers, al mateix temps que estableix una base sostenible per al creixement futur.

Finançament sostenible de la cadena de subministrament

Malgrat els avantatges que té, l'SSCF és encara un camp incipient.

Avui dia, els productes de finançament sostenible que s'ofereixen es divideixen principalment en dues categories: Finançament per a «ús de fons» i finançament «vinculat a sostenibilitat»[1]. La primera se centra en inversions específiques amb un impacte mediambiental o social positiu, mentre que la segona vincula el finançament general a objectius de sostenibilitat que es basen en indicadors clau de rendiment[2]. No obstant això, quan intentem implicar els proveïdors en aquestes estructures, trobem diferents interpretacions en la seva aplicació sense homogeneïtat en termes d'estructura, geografia i sector. Aquesta manca d'universalitat de l'oferta de productes ha fet que siguin poques les empreses que implementen solucions d'SSCF, malgrat el gran interès que desperta aquest tipus de producte.

Per això, és evident que cal estandarditzar un enfocament normalitzat per a SSCF. Un enfocament d'aquest tipus hauria d'intentar (i) definir criteris clars per avaluar del comportament en matèria de sostenibilitat dels proveïdors; (ii) proposar condicions de finançament millors per als proveïdors més sostenibles; i (iii) fomentar el desenvolupament sostenible de la cadena de subministrament en tota la seva globalitat, independentment de la geografia i la mida dels proveïdors, inclòs el segment de les PIME.

Per això, hem creat la següent proposta perquè serveixi de referència en el mercat.

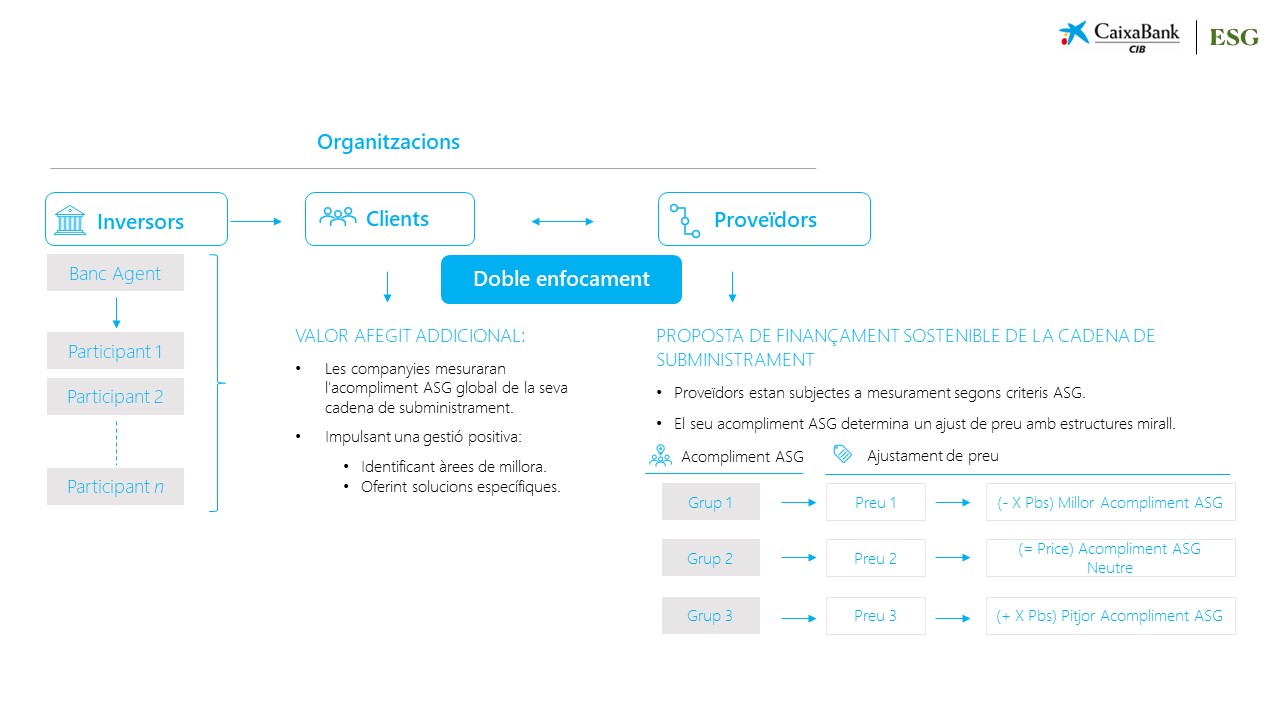

Proposta de CaixaBank

La figura anterior il·lustra el doble enfocament en el client i els proveïdors, mesurant els resultats en matèria de sostenibilitat de cadascun dels proveïdors implicats i oferint una visió global de tota la cadena de subministrament.

Es manté l'estructura d'incentius dels préstecs tradicionals vinculats a la sostenibilitat (Sustainability Linked Loans), cosa que fa que l'acompliment en matèria de sostenibilitat dels proveïdors doni lloc a un ajust del preu de cadascun (o un altre incentiu econòmic). Aquest enfocament premiaria els proveïdors amb millor acompliment (Grup 1) i, al mateix temps, oferiria vies de millora als situats en nivells inferiors d'acompliment (Grups 2 i 3).

També permet als clients entendre millor l'acompliment global de la seva cadena de subministrament, detectant àrees de desenvolupament i aconseguint una millora progressiva del rendiment global dels seus proveïdors en matèria de sostenibilitat.

Per això, creiem fermament que aquesta proposta d'estructura SSCF millorarà significativament la sostenibilitat de la cadena de subministrament dels nostres clients.

Desafiaments i oportunitats:

La implantació d'aquesta proposta SSCF presenta diversos desafiaments. En primer lloc, disposar de dades precises i traçables és fonamental per dissenyar solucions escalables que no situïn les PIME en desavantatge. Per tant, és de vital importància sensibilitzar tots els integrants de la cadena de subministrament.

Les institucions financeres també han de desenvolupar solucions integrals que permetin als seus clients implementar la sostenibilitat en les seves operacions, promovent incentius per fomentar la sostenibilitat i millorar la gestió integral de tota la cadena de valor.

Sean Edwards, president d'ITFA i director del Departament Jurídic d'SMBC Bank International plc.: «Convé insistir en el valor de les dades verificables i d'alta qualitat quan s'analitzen les cadenes de subministrament. Aquestes dades serviran per prendre decisions no només sobre preus, assignació i disponibilitat, sinó també sobre la precisió amb què un client pot informar de la seva posició a un regulador, una necessitat urgent a causa de l'abundant regulació existent i la que vindrà. A l'ITFA hem creat el que denominem “Consell d'Auditoria” per estudiar específicament qüestions relacionades amb les dades i les normes comunes d'informació que s'ajustin a les necessitats dels bancs i els reguladors, però també per establir una base de referència sobre el tipus de dades que necessitem».

Joana Capote Soares, directora de Transaccions i Finances Sostenibles per a Iberia a Anthesis, afirma: «És fonamental disposar d'un marc clar de productes financers classificats en el finançament de la cadena de subministrament sostenible. També és molt important que aquests productes financers es beneficiïn tant com sigui possible de la uniformitat de les normes que permetrà el marc regulatori (és a dir, CSRD i CSDDD). Les finances sostenibles permeten que tota la cadena de valor millori els seus resultats en matèria de sostenibilitat amb l'ajuda d'aquests instruments. Ja sigui mitjançant finançament basat en projectes o l'emissió de bons verds o socials, alineats amb la taxonomia verda i social, quan aparegui, o bé mitjançant projectes basats en objectius, com el finançament vinculat a sostenibilitat (Sustainability Linked). Però, igual que passa en tots els informes de sostenibilitat, voluntaris o no, el greenwashing està a l'aguait. Si les empreses i les institucions financeres pretenen desenvolupar un canvi real en tota la cadena de valor, cal que els instruments de finançament de la cadena de subministrament sostenible (SSCF) siguin clars, fiables, raonables i, alhora, exigents i atractius des d'un punt de vista financer».

Malgrat aquests desafiaments, les oportunitats són significatives. L'establiment de referències universals en el mercat sobre solucions d'SSCF pot aportar transparència i alineament amb les regulacions internacionals. Això permetria als clients obtenir una visió holística de la seva cadena de subministrament, identificar àrees de millora i fomentar un objectiu comú cap a la sostenibilitat integral. Aquesta proposta d'implementació d'SSCF pot millorar la sostenibilitat a tota la cadena de valor dels nostres clients, cosa que, en última instància, beneficia tant les empreses com la consecució dels objectius globals en matèria mediambiental i social.

Conclusió

La integració dels principis ASG en la gestió de la cadena de subministrament mitjançant SSCF pot transformar la sostenibilitat de les empreses. Abordant tant els desafiaments com les oportunitats, les empreses poden aprofitar aquestes solucions d'SSCF per fomentar una economia mundial més sostenible, resistent i competitiva.

[1] Incorporació d'aspectes ambientals, socials i de governança (ASG).

[2] Els principis dels préstecs ecològics, socials i relacionats amb la sostenibilitat estan disponibles per a consulta a https://www.lma.eu.com/sustainable-lending/resources.

[3] En les transaccions d'SSCF, els KPI solen estar adaptats a la transacció en qüestió (poc freqüent a causa de les dificultats que té el mercat per obtenir dades homogeneïtzades) o basar-se en la qualificació/valoració ASG de proveïdors externs (amb un cost elevat tant per al client com per als proveïdors). En algunes ocasions, es poden ajustar a la metodologia interna d'un client i al seu sistema propi de puntuació, que no sol tenir validació externa.