Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

31 de Octubre de 2024

|

min de lectura

CORPORATIU

Nacional

VALENCIA

CaixaBank guanya 4.248 milions fins al setembre, un 16,1% més gràcies al creixement de l'activitat i la seva solidesa financera

El conseller delegat de CaixaBank, Gonzalo Gortázar, durant la roda de premsa de presentació de resultats 9M 2024.

El conseller delegat de CaixaBank, Gonzalo Gortázar, durant la roda de premsa de presentació de resultats 9M 2024.

- Gonzalo Gortázar, conseller delegat, explica que “hem tingut un tercer trimestre que ha seguit la tendència positiva dels primers sis mesos de l'any: intensa activitat comercial, morositat continguda, solvència i liquiditat molt per sobre dels requeriments i una rendibilitat que ha assolit nivells raonables”.

- El Consell d’Administració ha aprovat la distribució d’un dividend a compte per import de 1.070 milions d’euros, a raó de 14,88 cèntims bruts per acció.

- Els resultats de l'entitat són una mostra de la fortalesa i el creixement del negoci. Augmenten els recursos de clients un 6,9% en l'any i la nova producció de crèdit s'incrementa un 20%.

- Les subscripcions netes de fons d'inversió, assegurances d'estalvi i plans de pensions sumen un total de 8.777 milions d'euros els primers nou mesos de l'any.

- Evolució positiva de la nova producció d'hipoteques (+55%), consum (+15%) i empreses (+14%) els nou primers mesos de l'any.

- Millora dels marges del compte de resultats. El marge d’interessos puja un 13,6%, el marge brut ho fa un 10,3% i el d’explotació, un 14,5%.

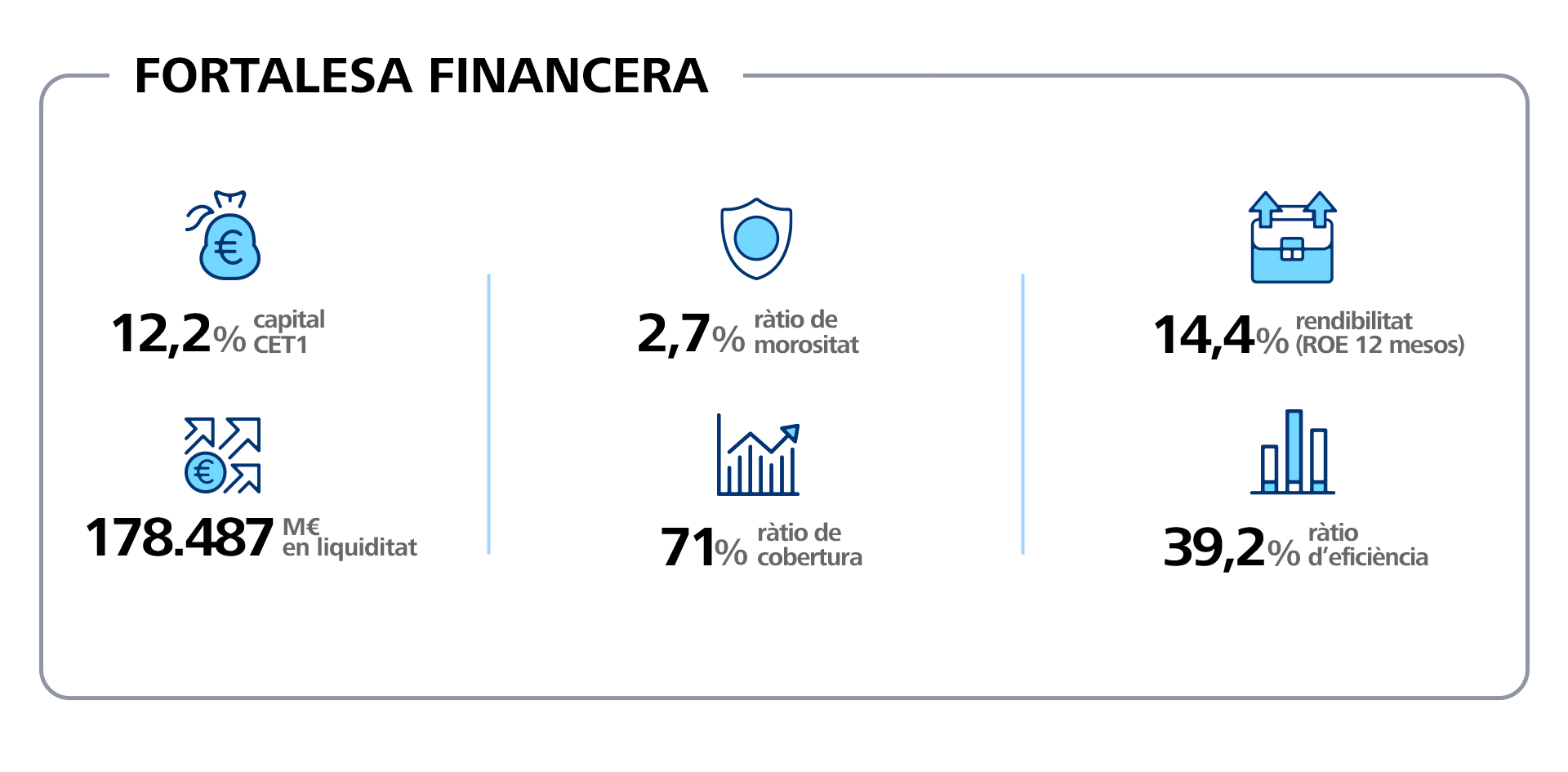

- La rendibilitat sobre fons propis (ROE) se situa en el 14,4% i la ràtio d'eficiència millora fins al 39,2%.

- La morositat es manté continguda i en nivells històricament baixos, amb una taxa del 2,7%. La ràtio de cobertura se situa en el 71%.

- El Grup compta amb una posició de liquiditat folgada i una forta generació orgànica de capital. Els actius líquids totals arriben als 178.487 milions d'euros i la ràtio CET1 se situa en el 12,2%.

- Suport continuat a l’economia i la societat. L'aposta de CaixaBank per una manera diferent de fer banca s'ha vist reforçada amb un augment dels municipis on és present a Espanya amb oficina física, caixer o ofimòbil, per arribar als 3.244.

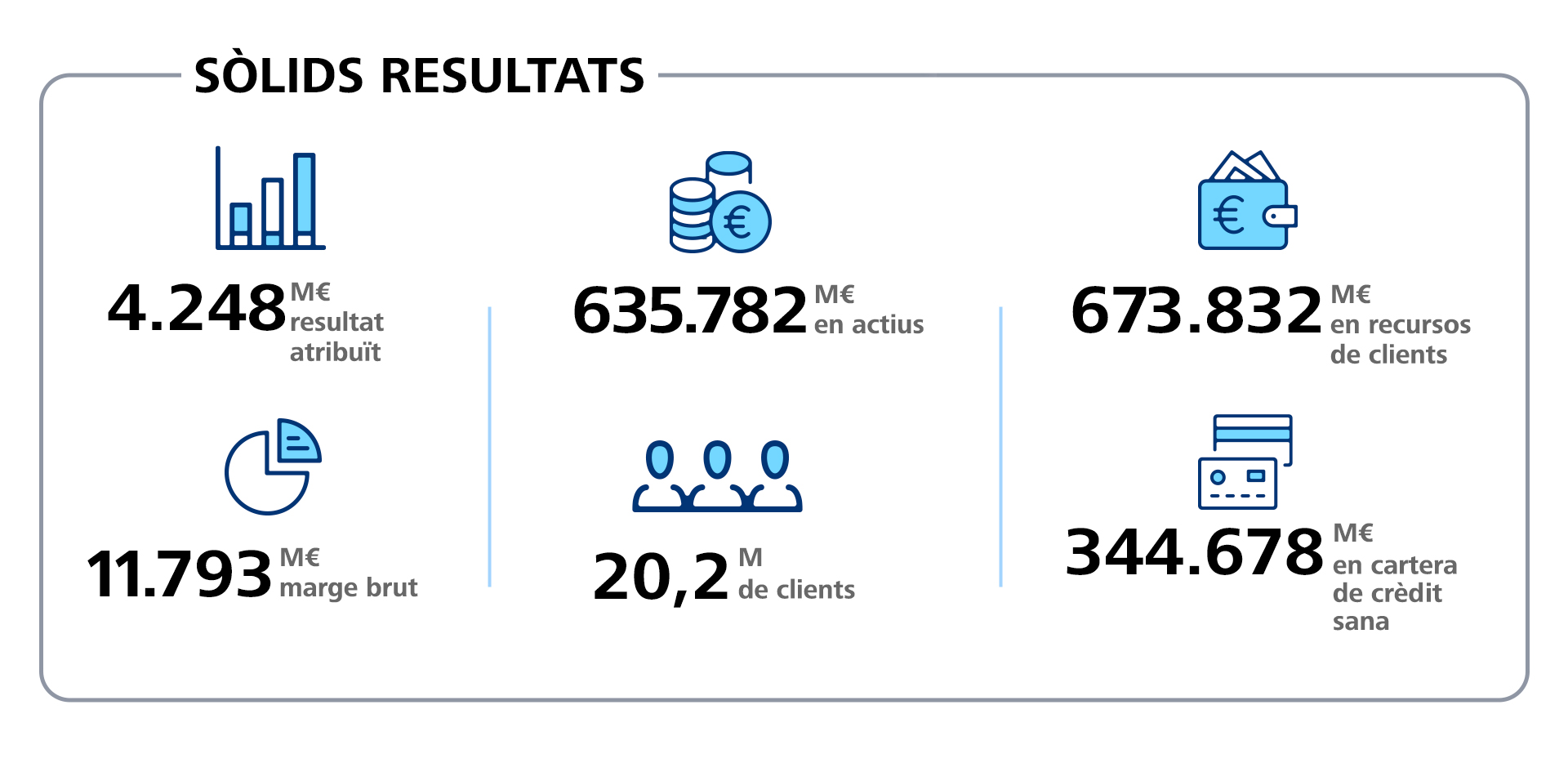

El Grup CaixaBank obté un benefici net atribuït de 4.248 milions d'euros entre el gener i el setembre del 2024, un 16,1% més que el mateix període de l'any anterior (3.659 milions), gràcies al fort creixement de l'activitat i a la seva elevada solidesa financera.

El Grup, que presta servei a 20,2 milions de clients mitjançant una xarxa de més de 4.100 oficines a Espanya i Portugal, supera els 635.000 milions d'euros en volum d'actius. L'entitat consolida, a més, el seu lideratge a Espanya i millora en quotes de mercat, cosa que li permet exercir un rol clau en la contribució al creixement econòmic sostenible i en la inclusió financera.

Els resultats positius de l'entitat, reflex de l'estabilitat i la fortalesa de la seva activitat, mostren també l'èxit de les línies d'actuació marcades al Pla Estratègic 2022-2024 que culmina a final d'aquest any i que estableix les millors bases possibles per al desenvolupament del que es projectarà per al període 2025-2027, que es presentarà el proper 19 de novembre.

El conseller delegat de l'entitat, Gonzalo Gortázar, ha explicat que “hem tingut un tercer trimestre que ha seguit la tendència positiva dels primers sis mesos de l'any: intensa activitat comercial, morositat continguda, solvència i liquiditat molt per sobre dels requeriments i una rendibilitat que ha assolit nivells raonables”.

“L'increment de l'activitat, amb el suport d’una dinàmica comercial intensa, continua ampliant el lideratge de CaixaBank com a banc de referència a Espanya. Els recursos de clients han augmentat en 43.502 milions i la nova producció de crèdit continua avançant a molt bon ritme, un 20% superior respecte al mateix període del 2023”, ha afirmat.

Fortalesa d'un negoci basat en l'especialització

Els resultats de l'entitat entre el gener i el setembre són una mostra de la fortalesa del negoci i el fort creixement de l'activitat comercial de CaixaBank, que desenvolupa un model de banca universal socialment responsable amb visió a llarg termini. Aquest model es basa en la qualitat, la proximitat, l'omnicanalitat i l'especialització, amb professionals i oficines diferenciades per a cada segment de clients.

Els recursos de clients arriben a finals de setembre als 673.832 milions d'euros, després de registrar un augment del 6,9% respecte al desembre del 2023 (630.330 milions). En concret, els recursos de balanç se situen en 487.167 milions d'euros, un 5,1% més, gràcies a la bona evolució de l'estalvi a la vista (+2,5%), l'estalvi a termini (+16,6%) ) i dels passius per contractes d'assegurances (+6%). Al seu torn, els actius sota gestió s'incrementen un 10,8% en l'any, fins als 178.134 milions, amb alces del 12,4% en fons d'inversió, carteres i SICAV, i del 6,6% en plans de pensions.

Des de començament d'any, s'ha realitzat una intensa activitat comercial en productes de gestió patrimonial. Així, les subscripcions netes de fons d'inversió, assegurances d'estalvi i plans de pensions mantenen el ritme de creixement, fins a assolir els 8.777 milions d'euros entre el gener i el setembre, davant dels 5.689 milions del mateix període de l'any anterior, fet que suposa un augment del 54,3% i ha permès millores a les quotes de mercat en aquests productes.

Pel que fa al crèdit, la cartera sana se situa en 344.678 milions d'euros al tancament del setembre i mostra un lleuger increment del 0,2% en l'any, en un entorn de bon comportament de la nova producció de crèdit en tots els segments.

D'aquesta manera, la nova producció hipotecària se situa en 10.343 milions d'euros entre el gener i el setembre, un 55% més en taxa interanual, i amb al voltant d’un 75% del total concedit a tipus fix. Sobre el conjunt de la cartera hipotecària, gairebé el 40% és a tipus fix, fórmula que permet als clients saber des del primer moment quant pagaran cada mes durant tota la vida del crèdit sense estar subjectes a les fluctuacions dels tipus d'interès.

Pel que fa a crèdit al consum, es van concedir 9.021 milions d'euros els nou primers mesos de l'exercici, cosa que representa un increment del 15%. En empreses, la nova producció va assolir els 31.548 milions d'euros, un 14% més. En concret, en el segment de pimes es van signar entre gener i setembre un total de 124.633 operacions (+25%).

Reflex als marges de la millora de l'activitat

El marge d'interessos arriba als nou primers mesos de l'exercici a 8.367 milions d'euros, fet que suposa un augment del 13,6% en comparació del mateix període de l'any anterior, amb el suport de la intensa activitat comercial i l'entorn de tipus d'interès. En taxa intertrimestral, el marge es manté pràcticament estable (+0,1%).

Per la seva part, els ingressos per serveis (gestió patrimonial, assegurances de protecció i comissions bancàries) s'incrementen un 3,8%, fins a 3.674 milions. En detall, els ingressos per gestió patrimonial creixen un 12,4% per l'increment de volums afavorits per l'evolució del mercat i la intensa activitat comercial, i els ingressos per assegurances de protecció augmenten un 6%, si bé les comissions bancàries disminueixen un 3,6% en el període.

El creixement del marge brut, amb una alça del 10,3% en taxa interanual (fins a 11.793 milions d'euros entre el gener i el setembre), superior al de les despeses d'administració i amortització recurrents (+4,5%, fins als 4.563 milions), permet el creixement del marge d'explotació, que se situa al tancament del setembre en 7.230 milions (+14,5%).

L'impuls notable de l'activitat i la rigorosa gestió del risc queden reflectits en tots els marges del compte de resultats de CaixaBank, amb millores, a més, en rendibilitat i eficiència: la rendibilitat sobre fons propis (ROE) se situa en el 14,4% al tancament del setembre i l'eficiència, al 39,2%.

Solidesa financera i morositat continguda

El Grup CaixaBank continua reforçant un trimestre més la seva solidesa financera, amb una ràtio de morositat que es manté continguda i en nivells històricament baixos, una posició folgada de liquiditat i una forta generació orgànica de capital. El saldo de dubtosos torna a caure un trimestre més i acumula un descens de 164 milions des de començament d'any, per situar-se en 10.352 milions a finals de setembre, gràcies a una gestió activa del risc, amb una taxa de morositat que es manté en el 2,7% i una ràtio de cobertura que se situa en el 71%. El cost del risc (últims 12 mesos) és del 0,28%.

CaixaBank compta, a més, amb una còmoda posició de liquiditat, ja que els actius líquids totals han crescut en 18.284 milions d'euros des del desembre del 2023, fins a assolir els 178.487 milions d'euros. El Liquidity Coverage Ratio (LCR) el 30 de setembre és del 213%, molt per sobre del mínim requerit del 100%.

Així mateix, el Grup mostra també un sòlid nivell de capital, amb la ràtio Common Equity Tier 1 (CET1) en el 12,2%, un cop inclòs l'impacte extraordinari dels dos programes de recompra d'accions anunciats els mesos de març i juliol passats (500 milions d'euros cadascun, 44 punts bàsics menys tots dos) i del cinquè programa anunciat aquest octubre (500 milions d'euros, 22 punts bàsics menys), tots emmarcats al Pla Estratègic 2022-2024. Destaca que durant els nou primers mesos de l'any, l'entitat ha aconseguit una generació orgànica de capital de 172 punts bàsics.

Atractiva retribució a l'accionista

Amb càrrec a l'exercici 2024, el Consell d'Administració de CaixaBank va acordar el mes de febrer passat un pla de dividends consistent en una distribució en efectiu d'entre el 50% i el 60% del benefici net consolidat, que s'abonaria mitjançant dos pagaments en efectiu: un dividend a compte a abonar al novembre per import d'entre el 30% i el 40% del benefici net consolidat corresponent al primer semestre del 2024, i un dividend complementari a abonar a l'abril del 2025, subjecte a aprovació final per part de la Junta General d'Accionistes.

D'acord amb aquest pla, el Consell d'Administració ha aprovat la distribució d'un dividend a compte del 40% del benefici net consolidat del primer semestre del 2024 per un import de 1.070 milions d'euros (14,88 cèntims bruts per acció), amb pagament al mes de novembre.

A més, CaixaBank ha anunciat un cinquè programa de recompra d'accions per 500 milions d'euros, que s'iniciarà en algun moment a partir del 19 de novembre, cosa que s'informarà oportunament i, en tot cas, tindrà una durada màxima de sis mesos des de la data d’inici del mateix. Així, els programes de recompres d’accions anunciats en el marc del Pla Estratègic 2022-2024 sumen 3.800 milions d’euros.

Amb tot això, el Grup reafirma el seu compromís amb una política atractiva de retribució a l'accionista i amb distribuir 12.000 milions d'euros dins l'actual Pla Estratègic, dels quals ja té compromesos -entre iniciatives realitzades, en execució i anunciades- prop de 9.500 milions d'euros.

Suport continuat a l'economia i la societat

L'aposta de CaixaBank per una manera diferent de fer banca i la seva responsabilitat en el suport continuat a famílies, empreses i la societat en general també s'ha vist reforçat en el període amb iniciatives relacionades amb la inclusió financera, solucions amb impacte social, projectes socials al territori o compromís amb el medi ambient. Pel que fa al foment de la inclusió financera, l'entitat és present a 3.244 municipis a Espanya amb oficina física, caixer o ofimòbil, fet que suposa que ha incorporat 237 nous municipis en els dotze últims mesos.

A això s’uneix que des que l’euríbor va entrar en terreny positiu hi ha uns 49.300 beneficiaris d’acords de pagament per als seus préstecs, refinançaments o solucions vinculades al Codi de Bones Pràctiques hipotecari. Mentrestant, l'estoc d’habitatges socials se situa per damunt de les 9.800 unitats.

En el compromís amb la sostenibilitat i el medi ambient, l'entitat ha assolit de manera anticipada i superat ja l'objectiu recollit al Pla Estratègic 2022-2024 de mobilitzar 64.000 milions d'euros en finances sostenibles, amb una xifra que ha tancat el setembre en 74.651 milions; i en matèria d'educació, més de 7.300 estudiants s'han beneficiat en el que portem d’any dels programes de CaixaBank Dualitza per al foment de la formació professional dual.

Vídeo total del CEO de CaixaBank, Gonzalo Gortázar

Àudio del CEO de CaixaBank, Gonzalo Gortázar

Vídeo declaracions de Gonzalo Gortázar sobre l’impost a la banca

Vídeo declaracions de Gonzalo Gortázar sobre la DANA

Vídeo declaracions de Gonzalo Gortázar sobre la renúncia del president Goirigolzarri

Audio declaracions de Gonzalo Gortázar sobre l’impost a la banca

Audio declaracions de Gonzalo Gortázar sobre la DANA

Audio declaracions de Gonzalo Gortázar sobre la renúncia del president Goirigolzarri

{kind=link}

{kind=link}

{kind=link}