Caixabank (Anar a Inici)

Caixabank (Anar a Inici)

Imprimeix la pàgina

Imprimeix la pàgina

30 de Gener de 2025

|

min de lectura

CORPORATIU

Nacional

VALENCIA

CaixaBank guanya 5.787 milions d'euros el 2024, un 20,2% més, i supera àmpliament tots els objectius del Pla Estratègic 2022-2024

El conseller delegat de CaixaBank, Gonzalo Gortázar, a la presentació de Resultats 2024.

El conseller delegat de CaixaBank, Gonzalo Gortázar, a la presentació de Resultats 2024.

- El Consell d'Administració proposa a la Junta General d'Accionistes el pagament d'un dividend en efectiu de 0,2864 euros bruts per acció amb càrrec als resultats del 2024 (2.028 milions d'euros), i que, juntament amb el dividend a compte pagat el mes de novembre passat per un import de 1.068 milions d'euros, situa el payout en el 53,5%.

- A més, el Consell també ha aprovat un sisè programa de recompra d'accions per 500 milions d'euros que completa el pla de distribució establert en el Pla Estratègic 2022-2024 per assolir l'objectiu dels 12.000 milions d'euros.

- El conseller delegat de l'entitat, Gonzalo Gortázar, ha valorat l'exercici 2024 com “un any molt positiu que tanca un cicle en què hem assolit tots els objectius que ens havíem marcat en el nostre Pla Estratègic 2022-2024: creixement de l'activitat comercial, millora en la qualitat de servei, rigorosa gestió del risc i recuperació d'una rendibilitat raonable”.

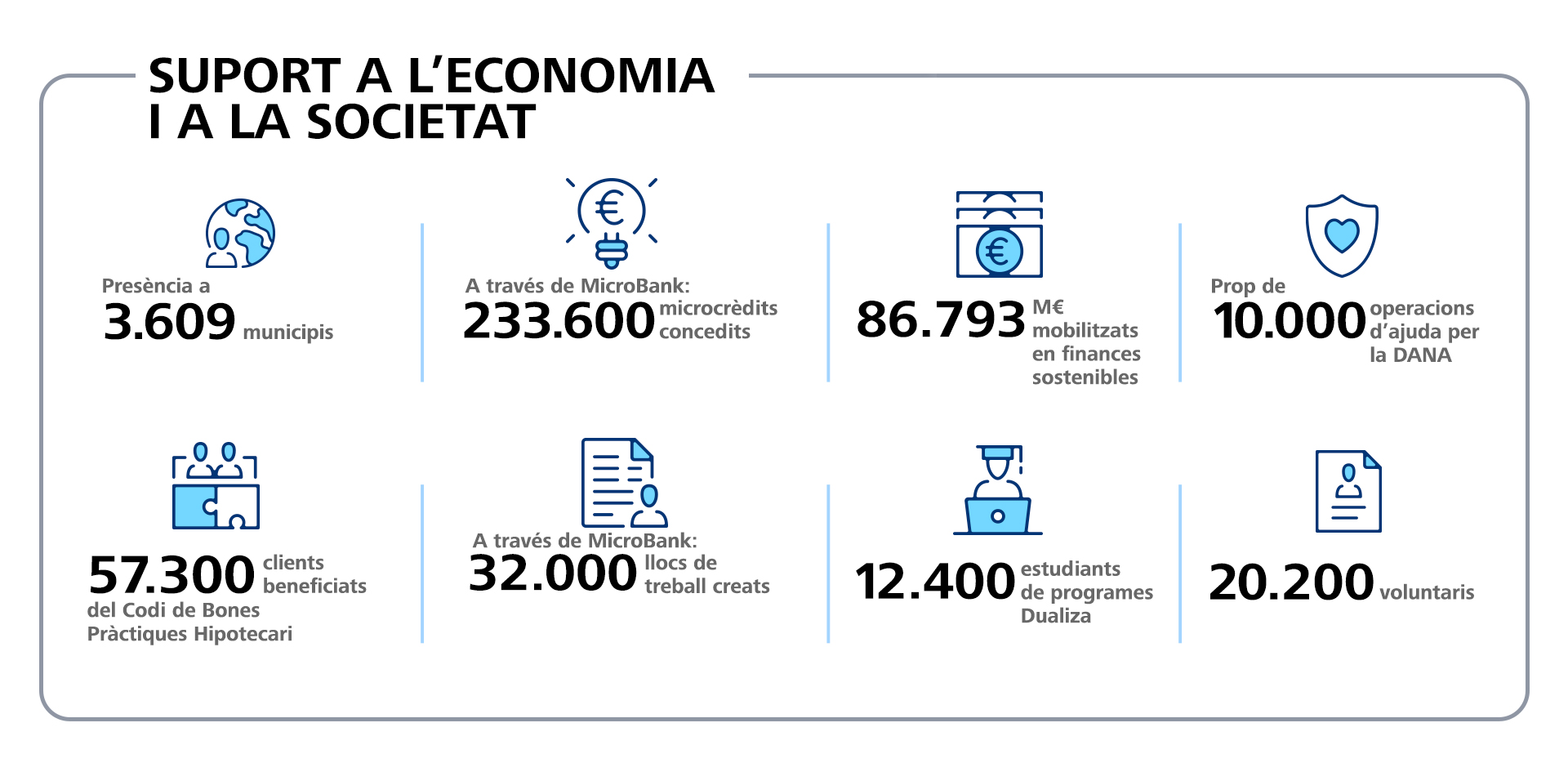

- Una manera diferent de fer banca. El suport continuat a l'economia i a la societat es reflecteix en diversos àmbits, com en el foment de la inclusió financera –l'entitat és present a 3.609 municipis–, la concessió de microcrèdits –233.600 el 2024– o l'activació d'un pla d'ajudes per als afectats per la DANA, amb prop de 10.000 operacions gestionades.

- Els resultats de l'entitat mostren la fortalesa i el creixement del negoci. Els recursos de clients augmenten un 8,7% en l'any i la cartera de crèdit sana creix un 2,2%, amb un increment del 32% de la nova producció a Espanya, principalment en hipoteques i préstecs al consum, fins als 27.772 milions d'euros.

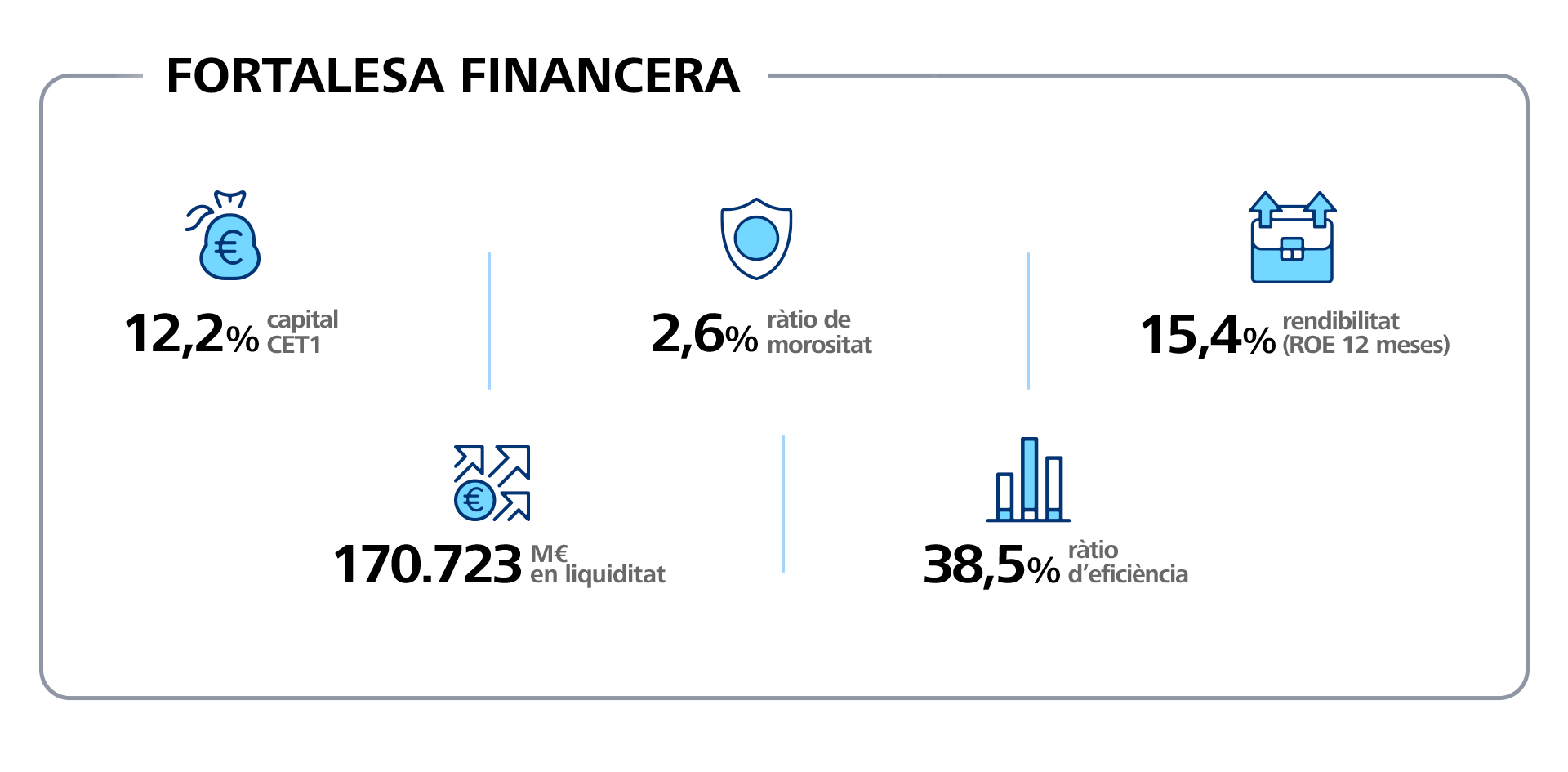

- Les ràtios de rendibilitat i eficiència mantenen la trajectòria de millora. La rendibilitat sobre fons propis (ROE) se situa en el 15,4%, la ràtio d'eficiència millora fins al 38,5% i la morositat es redueix fins al 2,6% al tancament de l'exercici.

- Canvi de tendència en el marge d'interessos, que disminueix un 1,9% respecte al trimestre anterior com a conseqüència de la caiguda dels tipus d'interès. Malgrat això, el marge d'interessos de tot l'any millora un 9,8% i arriba als 11.108 milions.

- El Grup compta amb una amplia posició de liquiditat i una forta generació orgànica de capital. Els actius líquids totals assoleixen els 170.723 milions i la ràtio CET1 se situa en el 12,2%, després de descomptar l'impacte del cinquè programa de recompra d'accions (en execució) i del sisè (encara no iniciat).

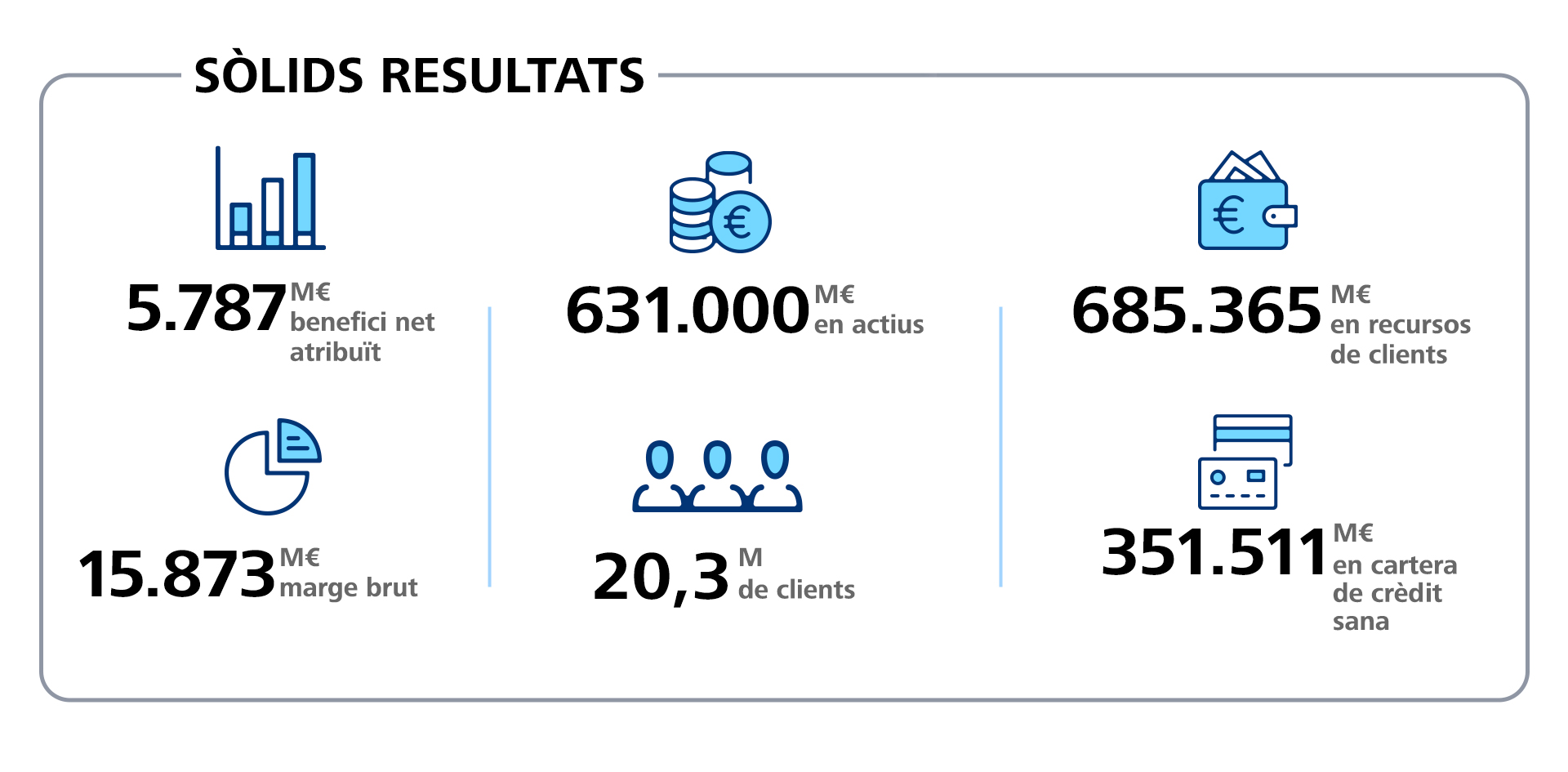

El Grup CaixaBank va obtenir un benefici net atribuït de 5.787 milions d'euros el 2024, davant dels 4.816 milions del 2023, fet que suposa un increment del 20,2%. El Grup, que presta servei a 20,3 milions de clients a través d'una xarxa de més de 4.100 oficines a Espanya i Portugal, supera els 630.000 milions d'euros en actius.

El 2024, CaixaBank ha culminat el Pla Estratègic 2022-2024 i ha complert els objectius financers i qualitatius fixats per al període. S'han superat, entre d'altres, els de rendibilitat, eficiència i morositat, a més de créixer en quotes de mercat en els principals negocis i promoure la inclusió social i financera.

Pla de retribució a l'accionista completat: 12.000 milions en el període 2022-2024

La capacitat de distribució a l'accionista ha superat també àmpliament el repte inicial de 9.000 milions d'euros fixat en el període 2022-2024 i, després dels compromisos aprovats pel Consell d'Administració, CaixaBank ha assolit l'objectiu dels 12.000 milions d'euros.

D'una banda, el Consell ha proposat a la Junta General d'Accionistes el pagament d'un dividend en efectiu de 0,2864 euros bruts per acció amb càrrec als resultats del 2024 (2.028 milions), i que, juntament amb el dividend a compte pagat el novembre per un import de 1.068 milions, eleva el dividend ordinari fins als 3.096 milions i situa el payout en el 53,5%. D'altra banda, el Consell també ha aprovat un nou programa de recompra d'accions -el sisè- per 500 milions d'euros.

Així mateix, el Consell d'Administració del 29 de gener ha aprovat mantenir el mateix pla de dividends per a l'exercici 2025, això és una distribució en efectiu d'entre el 50% i el 60% del benefici net consolidat, que s'ha d'abonar en dos pagaments: un dividend a compte per un import d'entre el 30% i el 40% del benefici net consolidat corresponent al primer semestre del 2025 (a abonar el mes de novembre del 2025), i un dividend complementari, subjecte a aprovació final per part de la Junta General d'Accionistes (a abonar l'abril del 2026).

El conseller delegat de l'entitat, Gonzalo Gortázar, ha valorat l'exercici 2024 com “un any molt positiu que tanca un cicle en què hem assolit tots els objectius que ens havíem marcat en el nostre Pla Estratègic 2022-2024: creixement de l'activitat comercial, millora en la qualitat de servei, rigorosa gestió del risc i recuperació d'una rendibilitat raonable”.

En aquest sentit, Gortázar ha recordat que “la nostra fortalesa financera ens ha permès mantenir una adequada retribució als accionistes en els últims tres anys, amb un dividend ordinari de 7.700 milions, dels quals aproximadament 2.400 milions s'han distribuït a la Fundació ”la Caixa” i 1.300 milions al FROB, que reverteix directament a la societat”.

El novembre passat, CaixaBank va presentar el seu nou Pla Estratègic 2025-2027 amb l'objectiu de mantenir uns nivells de rendibilitat sostenible a partir de tres pilars estratègics: accelerar el creixement, impulsar la transformació i la inversió en el negoci, i consolidar la posició com a referent en sostenibilitat.

Els recursos de clients creixen un 8,7%, 55.000 milions d'euros més

Els resultats de l'exercici 2024 mostren la fortalesa del negoci i el fort creixement de l'activitat comercial de CaixaBank. El volum de negoci es consolida per damunt del bilió d'euros, s'amplia la base de clients a Espanya en 280.000, fins a assolir els 18,5 milions de clients, dels quals el 71,8% estan vinculats (amb 3 o més famílies de productes contractats) i els clients digitals continuen augmentant i ja han superat els 12 milions a tancament d'aquest exercici.

Els recursos de clients van assolir a finals d'any els 685.365 milions d'euros, després de registrar un augment del 8,7% respecte al desembre del 2023 (55.035 milions). En concret, els recursos en gestió patrimonial augmenten amb força, un 11,7% en l'any, fins a situar-se en els 263.247 milions d'euros, amb el suport tant de subscripcions netes en fons d'inversió i assegurances d'estalvi com per efectes de mercat positius. Per la seva banda, la resta dels recursos creixen un 7% en l'any, fins als 422.118 milions d'euros, incloent-hi un augment del 6,4% en dipòsits de clients.

En el que va d'any, s'ha registrat una intensa activitat comercial en productes de gestió patrimonial. Així, les subscripcions netes de fons d'inversió, assegurances d'estalvi i plans de pensions mantenen un elevat ritme de creixement i passen en l'any dels 5.339 milions d'euros als 11.414 milions d'euros. CaixaBank amplia el lideratge en quota de mercat en gestió patrimonial amb un 29,5%, ampliant la distància respecte als seus competidors.

Pel que fa al crèdit, la cartera sana se situa en els 351.511 milions d'euros a tancament de desembre i mostra un increment del 2,2% en l'any, amb una contribució positiva tant d'empreses com de particulars.

En un entorn de bon comportament de la nova producció de crèdit a Espanya en tots els segments de particulars, que assoleix els 27.772 milions (+32%), la nova producció hipotecària se situa en els 14.375 milions d'euros, un 53% més en taxa interanual, i amb al voltant del 78% del total concedit a tipus fix, que representa el 43% del conjunt de la cartera hipotecària. Pel que fa a crèdit al consum, es van concedir 11.977 milions el 2024, que representa un increment del 13%.

Millora de tots els marges del compte de resultats

El marge d'interessos assoleix els 11.108 milions d'euros, fet que suposa un augment del 9,8% en comparació amb el mateix període de l'any anterior, basat en la intensa activitat comercial i l'entorn de tipus d'interès en la primera meitat de l'any. Tanmateix, en taxa intertrimestral, el marge disminueix un 1,9% principalment per la revisió a la baixa dels tipus d'interès. El 2024, 1,2 milions de clients amb hipoteca sobre el seu habitatge han vist reduir les seves quotes hipotecàries.

Al seu torn, els ingressos per serveis (gestió patrimonial, assegurances de protecció i comissions bancàries) s'incrementen un 4,6%, fins als 4.995 milions. En detall, els ingressos per gestió patrimonial creixen un 12,1% per l'increment de volums afavorits per l'evolució del mercat i la intensa activitat comercial, i els ingressos per assegurances de protecció augmenten un 4,2%, per bé que les comissions bancàries disminueixen un 1,1% en el període, impactades per l'aplicació de programes de fidelització.

El creixement del marge brut, amb una alça de l'11,5% en taxa interanual (fins als 15.873 milions), superior al de les despeses d'administració i amortització recurrents (+4,9%, fins als 6.108 milions), permet el creixement del marge d'explotació, que se situa a tancament de l'any en els 9.765 milions (+16,1%).

El notable impuls de l'activitat i la rigorosa gestió del risc queden reflectits en tots els marges del compte de resultats de CaixaBank, amb millores, a més, en rendibilitat i eficiència: la rendibilitat sobre fons propis (ROE) se situa en el 15,4% al tancament de l'exercici i l'eficiència, en el 38,5%.

Solidesa financera i morositat continguda en nivells molt baixos

El Grup CaixaBank continua reforçant un trimestre més la seva solidesa financera, amb una ràtio de morositat que es manté continguda i en nivells històricament baixos, una amplia posició de liquiditat i una forta generació orgànica de capital.

El saldo de dubtosos torna a caure un trimestre més i tanca l'any amb un descens acumulat de 280 milions, per situar-se en els 10.235 milions, gràcies a una gestió activa del risc, amb una taxa de morositat que se situa en el 2,6% i una ràtio de cobertura que se situa en un 69%. El cost del risc (últims 12 mesos) és del 0,27%.

CaixaBank compta, a més, amb una còmoda posició de liquiditat, ja que els actius líquids totals han crescut en 10.520 milions d'euros des de desembre del 2023, fins a assolir els 170.723 milions d'euros. El Liquidity Coverage Ratio (LCR) a 31 de desembre és del 207%, molt per sobre del mínim requerit del 100%.

D’altra banda, el Grup mostra també un sòlid nivell de capital, amb la ràtio Common Equity Tier 1 (CET1) en el 12,2% a tancament del 2024, un cop inclòs l'impacte extraordinari dels tres programes de recompra d'accions anunciats els passats mesos de març, juliol i octubre (500 milions d'euros cadascun, que han suposat -66 punts bàsics en total) i del sisè programa anunciat aquest gener (500 milions d’euros, 22 punts bàsics menys), tots ells emmarcats en el Pla Estratègic 2022-2024. Al llarg de l'any, l'entitat ha aconseguit una generació orgànica de capital de 219 punts bàsics.

Suport continuat a l'economia i la societat

L'aposta de CaixaBank per una manera diferent de fer banca i la seva responsabilitat en el suport continuat a famílies, empreses i la societat en general s'ha vist reforçat també aquest any amb iniciatives relacionades amb la inclusió financera, solucions amb impacte social, projectes socials en el territori o compromís amb el medi ambient.

En l'última part de l'any CaixaBank va activar un pla d'ajudes per als afectats per la DANA. Des del primer moment, l'entitat va tramitar crèdits i bestretes, com ara préstecs d'auto i préstecs per a reformes d'habitatges, als quals s'han anat sumant noves iniciatives enfocades a reparar els danys materials i contribuir a la represa de l'activitat empresarial, com les moratòries de préstecs, entre d’altres.

En total, s’han comptabilitzat fins al moment prop de 10.000 operacions gestionades d'ajuda als afectats. CaixaBank va ser la primera entitat a desplaçar oficines mòbils a les zones més afectades per facilitar als ciutadans la realització d'operacions bancàries essencials i la primera a activar les línies ICO DANA per a particulars i empreses.

Pel que fa al foment de la inclusió financera, l'entitat és present a 3.609 municipis a Espanya amb oficina física, caixer o ofimòbil, fet que suposa que ha incorporat 933 nous municipis en l'horitzó del Pla Estratègic.

També des de MicroBank, l'entitat líder a escala europea en microcrèdits, s'ha seguit impulsant el finançament amb impacte social. El 2024, MicroBank ha concedit 233.600 microcrèdits i ha contribuït a la generació de 32.000 llocs de treball en l'últim any.

D'altra banda, des que l'euríbor va entrar en terreny positiu, l'entitat ha facilitat acords de pagament per a préstecs, refinançaments o solucions vinculades al Codi de Bones Pràctiques hipotecari que han beneficiat uns 57.300 clients, en un any, tanmateix, en què 1,2 milions de clients amb hipoteca sobre el seu habitatge han vist reduir les seves quotes hipotecàries.

En el seu compromís amb la sostenibilitat i el medi ambient, l'entitat ha assolit de manera anticipada i superat ja l'objectiu recollit en el Pla Estratègic 2022-2024 de mobilitzar 64.000 milions d'euros en finances sostenibles, amb una xifra que ha tancat el curs en els 86.793 milions; i en matèria d'educació, més de 12.400 estudiants s'han beneficiat dels programes de CaixaBank Dualitza per al foment de la formació professional dual.

Vídeo total del CEO de CaixaBank, Gonzalo Gortázar

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}